閉じる

閉じる

土地売却の確定申告で必要書類として用意するべきものは、①確定申告書、②譲渡所得の内訳書、③売買契約書のコピー、④仲介手数料など譲渡費用が分かる領収書のコピー、⑤取得費や取得時の経費が分かる資料、そして⑥譲渡した土地の全部事項証明書です。

これに加えて、3000万円特別控除などの特例を使う場合は、それぞれの適用要件を証明するための書類がプラスで必要となります。

この記事では、以下の特例を使うケースごとに、確定申告で用意すべき必要書類と入手先を全て紹介します。

|

<7つの特別控除や特例それぞれについて、必要書類と入手先を紹介> ①居住用財産の3000万円特別控除を利用する場合 |

「国税庁ホームページを見て必要書類を確認したけど、いまいち分からなかった!」という方もこの記事を見れば、必要書類が丸わかりです。

この記事は必要書類だけに特化して解説をしていますので、土地売却後の確定申告の流れについては「土地売却時の確定申告は必要?必要性の判断方法と申告ステップを解説」の記事をご覧ください。

1. 【土地売却後】確定申告の必要書類一覧

土地を売却後、確定申告が必要な場合に用意する必要書類を一覧にまとめました。

▼【共通】どのケースでも用意すべき必要書類▼

|

|

必要書類 |

入手場所 |

|

①譲渡所得の内訳書 |

税務署 |

|

|

②確定申告書B様式(譲渡所得がある場合) |

税務署 |

|

|

③確定申告書第三表(分離課税用の申告書) |

税務署 |

|

|

④【譲渡時の書類】売買契約書のコピー |

自分で用意 |

|

|

⑤【譲渡時の書類】譲渡費用(仲介手数料など)の領収書コピー |

自分で用意 |

|

|

⑥【取得時の書類】売買契約書のコピー |

自分で用意 |

|

|

⑦【取得時の書類】取得費用の領収書コピー |

自分で用意 |

|

|

⑧譲渡した土地の全部事項証明書 |

法務局 |

|

|

⑨その他、源泉徴収票やマイナンバーなど確定申告に必要なもの |

自分で用意 |

▼【ケース別】特例などを使う時に用意すべき必要書類▼

➡居住用財産の3000万円特別控除を利用する場合

|

必要書類 |

入手場所 |

|

①戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

➡10年超所有軽減税率の特例を利用する場合

|

必要書類 |

入手場所 |

|

①戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

➡相続財産を譲渡した場合の取得費加算の特例を利用する場合

|

必要書類 |

入手場所 |

|

①相続財産の取得費に加算される相続税の計算明細書 |

税務署 |

|

|

②相続税の申告書コピー |

自分で用意 |

➡空き家の3,000万円特別控除を利用する場合

|

必要書類 |

入手場所 |

|

①被相続人居住用家屋等確認書 |

市区町村 |

|

|

②【家屋を譲渡する場合】耐震基準適合証明書または建設住宅性能評価書 |

指定検査機関など |

➡特定居住用財産の買換え特例を利用する場合

|

必要書類 |

入手場所 |

|

①【10年以上居住の証明書類】戸籍の附票など |

市区町村 |

|

|

②【マイホーム買い換え時の書類】売買契約書のコピー |

自分で用意 |

|

|

③【マイホーム買い換え時の書類】新居の土地・建物の全部事項証明書 |

法務局 |

|

|

④【耐震基準を示す書類】下記のいずれか |

指定検査機関や指定保険会社など |

|

|

⑤【まだ買い替えていない場合】買換(代替)資産の明細書 |

税務署 |

➡マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を利用する場合

|

必要書類 |

入手場所 |

|

①戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

|

|

②【マイホーム買い換え時の書類】売買契約書のコピー |

自分で用意 |

|

|

③【マイホーム買い換え時の書類】新居の土地・建物の全部事項証明書 |

法務局 |

|

|

④【マイホーム買い換え時の書類】新居の借入金残高証明書(年末現在) |

銀行 |

|

|

⑤居住用財産の譲渡損失の金額の明細書(確定申告書付表) |

税務署 |

|

|

⑥特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 |

税務署 |

➡特定のマイホームの譲渡損失の損益通算及び繰越控除の特例を利用する場合

|

必要書類 |

入手場所 |

|

①戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

|

|

②譲渡資産の借入金残高証明書(売買契約日前日現在のもの) |

銀行 |

|

|

③特定居住用財産の譲渡損失の金額の明細書《確定申告書付表》 |

税務署 |

|

|

④特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 |

税務署 |

それぞれのケースごとに、詳しく解説していきます。

1-1. 【共通】どのケースでも用意すべき必要書類

土地を売却後に確定申告する場合、どのケースでも用意すべき必要書類は以下です。

▼【共通】どのケースでも用意すべき必要書類▼

|

必要書類 |

入手場所 |

|

①【確定申告書類】譲渡所得の内訳書 |

税務署 |

|

②【確定申告書類】確定申告書B様式(譲渡所得がある場合) |

税務署 |

|

③【確定申告書類】確定申告書第三表(分離課税用の申告書) |

税務署 |

|

④【譲渡時の書類】売買契約書のコピー |

自分で用意 |

|

⑤【譲渡時の書類】譲渡費用(仲介手数料など)の領収書コピー |

自分で用意 |

|

⑥【取得時の書類】売買契約書のコピー |

自分で用意 |

|

⑦【取得時の書類】取得費用の領収書コピー |

自分で用意 |

|

⑧譲渡した土地の全部事項証明書 |

法務局 |

|

⑨その他、源泉徴収票やマイナンバーなど確定申告に必要なもの |

自分で用意 |

【確定申告書類】①②③について

①譲渡所得の内訳書、②確定申告書B様式、③確定申告書第三表(分離課税用の申告書)は、土地や建物を譲渡(売却)した場合の譲渡所得を申告するために必要な書類です。税務署でもらうか、国税庁の公式ページからダウンロードできます。

それぞれ記入が必要なので、入手後は余裕を持って準備を進めましょう。

【譲渡時の書類】④⑤について

譲渡つまり売却した土地に関する書類です。売買契約書のコピーや、仲介手数料など譲渡にあたって使った経費が分かる領収書のコピーを用意しましょう。

【取得時の書類】⑥⑦について

取得時とは、売却した土地を買った時のことです。売買契約書のコピーや、仲介手数料など取得にあたって使った経費が分かる領収書のコピーを用意しましょう。

⑧譲渡した土地の全部事項証明書について

全部事項証明書とは、法務局の登記簿に記されている情報のことで、その土地の所在地や所有者などの情報が書かれています。その土地を管轄する法務局の窓口で取得するか、オンラインで請求することもできます。

⑨について

ここまで説明した必要書類の他に、マイナンバーカードや身元確認書類など一般的な確定申告に必要なものを用意しましょう。また、会社員などの給与所得者は申告する年の源泉徴収票も必要です。

1-2. 【ケース別】特例などを使う時に用意すべき必要書類

ここからは、特例や特別控除を使う場合に用意すべき必要書類について、ケースごとに解説します。

1-2-1. 居住用財産の3000万円特別控除を利用する場合

|

必要書類 |

入手場所 |

|

①【住民票の住所が異なる場合】戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

居住用財産の3000万円特別控除(マイホームを売ったときの特例)とは、マイホームを売った時に、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除できる特例です。

この特別控除を受ける場合は、戸籍の附票などの居住していたことを証明する資料が必要です。

1-2-2. 10年超所有軽減税率の特例を利用する場合

|

必要書類 |

入手場所 |

|

①戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

10年超所有軽減税率の特例(マイホームを売ったときの軽減税率の特例)とは、10年を超える期間所有していたマイホームを売却した場合に、譲渡所得税の税率が低くなる特例です。

10年を超える期間住んでいたことを証明するために、戸籍の附票などの資料が必要となります。

1-2-3. 相続財産を譲渡した場合の取得費加算の特例を利用する場合

|

必要書類 |

入手場所 |

|

①相続財産の取得費に加算される相続税の計算明細書 |

税務署 |

|

②相続税の申告書コピー |

自分で用意 |

取得費加算の特例とは、相続した財産を一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算できる特例です。

いくらが取得費に加算されるか計算するための計算明細書は、税務署またはから国税庁から入手し、自分で記入する必要があります。また、相続税の申告書のコピーを用意しておきましょう。

1-2-4. 空き家の3000万円特別控除を利用する場合

|

必要書類 |

入手場所 |

|

①被相続人居住用家屋等確認書 |

市区町村 |

|

②【家屋を譲渡する場合】耐震基準適合証明書または建設住宅性能評価書 |

指定検査機関など |

空き家の3000万円特別控除とは、相続または遺贈によって取得した家屋または敷地を売った場合で、一定要件を満たす場合に、譲渡所得の金額から最高3,000万円までを控除できる特例です。

①被相続人居住用家屋等確認書は、売却した空き家の所在地である市区町村に申請書を提出し、受け取ります。また、家屋を譲渡する場合は、②耐震基準適合証明書または建設住宅性能評価書が必要です。

1-2-5. 特定居住用財産の買換え特例を利用する場合

特定居住用財産の買換え特例とは、居住用財産(マイホーム)を令和3年12月31日までに売って別のマイホームに買い替えた時に、一定の要件を満たせば使える特例です。この場合、譲渡所得税を将来に繰り延べることができます。非課税になるわけではなく、先延ばしにできるイメージです。

|

必要書類 |

入手場所 |

|

①【10年以上居住の証明書類】戸籍の附票など |

市区町村 |

|

②【マイホーム買い換え時の書類】売買契約書のコピー |

自分で用意 |

|

③【マイホーム買い換え時の書類】新居の土地・建物の全部事項証明書 |

法務局 |

|

④【耐震基準を示す書類】下記のいずれか |

指定検査機関や指定保険会社など |

|

⑤【まだ買い替えていない場合】買換(代替)資産の明細書 |

税務署 |

①戸籍の附票などは、特例の適用条件に「10年以上居住」があり、その証明のために必要です。

買い替えたマイホームの条件を確認するために、②売買契約書のコピーや③新居の土地・建物の全部事項証明書が必要です。また、一定の耐震基準を満たしていなければならないため、④耐震基準を示す何らかの資料が必要です。

買い換えがまだ済んでいない場合は、買い換え予定の資産を示す「⑤買換(代替)資産の明細書」を提出します。

1-2-6. マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例を利用する場合

この特例は、マイホーム買い換え時に譲渡損失が生じた場合に利用できます。その年の給与所得や事業所得など他の所得から損益通算(控除)できる特例です。譲渡損失額が大きくてその年で控除しきれない場合は、翌年以降3年間まで繰り越して控除ができます。

|

必要書類 |

入手場所 |

|

①戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

|

②【マイホーム買い換え時の書類】売買契約書のコピー |

自分で用意 |

|

③【マイホーム買い換え時の書類】新居の土地・建物の全部事項証明書 |

法務局 |

|

④【マイホーム買い換え時の書類】新居の借入金残高証明書(年末現在) |

銀行 |

|

⑤居住用財産の譲渡損失の金額の明細書(確定申告書付表) |

税務署 |

|

⑥特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 |

税務署 |

①戸籍の附票などは、マイホームを買い換えた事実を証明するためのものです。また、マイホーム買い換え時の書類②~③は、新居が特例適用要件を満たしていることを証明するために必要です。

また、いくら損失があったかを申告するための「⑤居住用財産の譲渡損失の金額の明細書」や、損益通算の計算をするための「⑥特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書」も提出が必要です。

1-2-7. 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例を利用する場合

この特例は、マイホームを住宅ローンの残高を下回る価格で売却し、譲渡損失が生じたときに利用できます。その年の給与所得や事業所得など他の所得から損益通算(控除)できる特例です。譲渡損失額が大きく、その年で控除しきれない場合は、翌年以降3年間まで繰り越して控除ができます。

|

必要書類 |

入手場所 |

|

①戸籍の附票などの居住していたことを証明する資料 |

市区町村 |

|

②譲渡資産の借入金残高証明書(売買契約日前日現在のもの) |

銀行 |

|

③特定居住用財産の譲渡損失の金額の明細書《確定申告書付表》 |

税務署 |

|

④特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書 |

税務署 |

①戸籍の附票などは、マイホームを売却したことを証明するためのものです。また、住宅ローンの残高を証明するために、銀行から②借入金残高証明書を発行してもらう必要があります。

また、いくら損失があったかを申告するための「③特定居住用財産の譲渡損失の金額の明細書」や、損益通算の計算をするための「⑥特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書」も提出が必要です。

2. 必要書類を集める上での注意点

ケースごとに違う確定申告の必要書類について解説しましたが、ここからは必要書類を集める上での注意点を解説していきます。

2-1. 使える特別控除や特例を確認しておく必要がある

土地を売却して譲渡所得税が発生しても、ケースごとに使える特別控除や特例を適用することで、納める税金額を抑えることができます。数百万円単位で節税できる可能性があるため、適用条件が合致するかどうか必ず事前に確認しておきましょう。

|

使える可能性がある特例・控除 |

|

|

居住していた土地を売却する場合 |

・居住用財産の3000万円特別控除 |

|

相続した土地を売却する場合 |

・相続空き家の3000万円特別控除 |

|

土地売却で損失が出たときに使える税金控除 |

・居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 |

|

その他 |

・平成21年、22年に取得した土地などの保有期間が5年以上の場合の1000万円控除 |

特例や特別控除の詳しい適用条件などを確認したい方は、「土地売却で使える11種類の税金控除と特例を解説【一覧表付き】」の記事をご覧ください。

2-2. 確定申告には期限があるため早めの準備が必要

1章で解説した通り、ケースによってはかなり多くの書類を確定申告までに用意する必要があります。

確定申告の期限は、土地を売却した翌年の毎年2月16日から3月15日までと決まっています。申告しなかったり期間を過ぎてしまったりすると、無申告加算税や延滞税などのペナルティが発生し、本来よりも多く税金を納めなければならなくなります。

場合によっては10以上の書類を集める必要があるため、確定申告期限までにしっかり用意できるよう、早めに書類を準備することを心がけましょう。

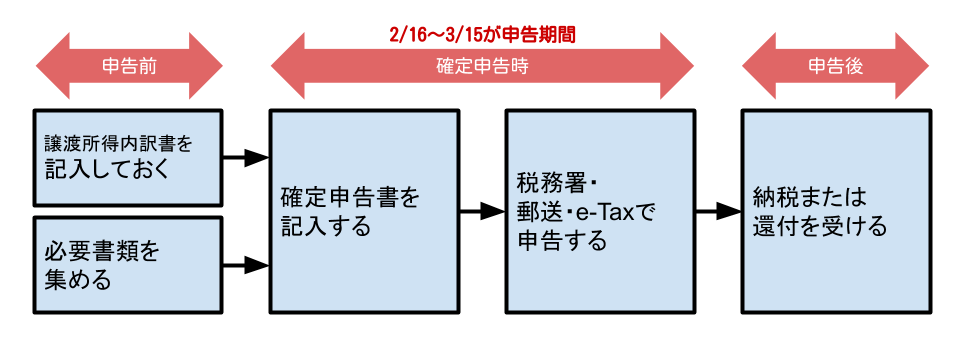

3. 土地売却時の確定申告の流れ

土地を売却して利益が出た場合や3000万円控除などの特例を利用する場合は、確定申告が必須となります。

|

<土地売却時の確定申告の流れ>

|

前述した通り、確定申告時に添付する必要書類は多岐に渡り、取得に時間がかかるものもあります。できるだけ申告前のタイミングで書類を集めてまとめておき、余裕をもって確定申告に臨むようにしましょう。

土地売却時の確定申告の方法についてさらに詳しく知りたい方は、「土地売却時の確定申告は必要?必要性の判断方法と申告ステップを解説」の記事もぜひご覧ください。

4. 難しい場合は税理士に相談する選択肢も考えよう

土地を売却した後の確定申告は、慣れていない人にとっては難しい作業かもしれません。

- 土地の譲渡所得がいくらになるか計算方法が分からない

- 自分のケースではどの特例が適用できるのか分からない

- 確定申告までにどの書類を用意すれば良いのか自信がない

など、もし自分で調べるのが難しそうだと感じたら、税理士に相談してみることをおすすめします。

譲渡所得の確定申告を税理士に依頼する場合、売却益がいくらかによって変動しますが、費用は10~20万円程度が相場です。

初回相談は無料という税理士事務所もあるので、ぜひ気軽に問い合わせてみてはいかがでしょうか。

まとめ

この記事では、土地売却後の確定申告で用意すべき必要書類をまとめて紹介しました。ケースごとにまとめたので、使う特例や控除が決まっている方は分かりやすかったのではないでしょうか。

もし、まだ「自分のケースで使える税金控除について調べていない」という場合は、まずは使える特例や特別控除を調べてみてください。

➡土地売却で使える11種類の税金控除と特例を解説【一覧表付き】

また、土地売却後にかかる税金の計算方法を知りたい方は、以下ページを見れば誰でも簡単に計算が可能です。確定申告前に、いくら税金を支払うことになるか計算してみると良いでしょう。

➡土地売却の税金の計算方法をどこよりも分かりやすく解説!初めてでも簡単にできる

集める書類が多くなりそうな場合は余裕を持って入手や記入を済ませ、確定申告期限に間に合うようしっかり準備を進めていきましょう。

\売却成約率92%!Googleクチコミ☆4.8以上の高評価/

\仙台の不動産売却は満足度NO,1のホームセレクト/