閉じる

閉じる焦らず、知識を

住宅ローンが払えなくなる。その前に

「ローンの返済が払えなくなりそう」

…そんな時こそ、冷静な対応で、より適切な行動をとりましょう。

「家のローンが近々、払えなくなりそうだ。どうしたらいいんだろう」「ローンが返

せなくなった。どうしよう」。

様々な事情でローンの返済に困難を抱えていらっしゃる方もおいででしょう。

返済が滞り、なんら対策をしないままでは最終的には競売という結果が待っています。

しかし、それぞれのプロセスを知り、「現段階で何をなすべきか」を理解しておけ

ば、より良い結果を得る可能性が広がります。

まず、全体像を

把握しましょう

まず、ローンの返済が滞った場合の全体の流れを段階を追ってつかんでおきましょう!

肝に銘じておいて欲しいのは、滞納期間が進むほど状況は悪くなり、

時が経てば経つほど打てる手や有利な手段が無くなっていってしまうということです。

いずれの段階でも、重要なのはスピードです。まずは、当社にご相談されることをおすすめします。

住宅ローンの滞納状況

ブラックリストについて

金融機関は顧客が新規で借入を行う際に信用情報を確認します。簡単に言うと、借入状況、返済履歴、事故情報などの情報を持っている専門会社に借りたい方の情報を確認します。住宅ローンの支払いを延滞すると専門会社にその情報が登録される、これを一般的にブラックリストと呼んでいます。

住宅ローンが

払えなくなる、その前に

「近々、住宅ローンが払えなくなるかもしれない」。

そのような事態が想定される時は、先延ばしせず、いち早く行動することが必要です。

具体的には次の方策が考えられます。

金融機関に相談する

金融機関に相談する

住宅ローンの支払い猶予やリスケジュールを検討してもらいます。早めの相談が必要です。

リスケジュールとは?

リスケジュールとは住宅ローンの支払額を一定期間(最大1年程度)減額してもらったり、返済期間を延長してもらうことで月々の返済額を減らすためのものです。

「借り換え」を

「借り換え」を

検討してみる

他の住宅ローンへの乗り換えを考えてみます。低金利のローンに借り換えれば、月々の返済が減らせる可能性があります。

ただ借り換えには、諸費用として30万円~80万円がかかることを考慮に入れておいてください。

当社にご相談いただいた結果、売却せずに住み続けられている方がいます。

当社の業務は不動産の売買です。したがって、売却されないときはビジネスになりません。

しかし、『利他』を創業理念とする当社では、売却しない方法も真剣にアドバイスさせていただいています。

相談は無料です。相談が早ければ早いほど売却しない可能性が高まります。

必ずお力になりますので、お気軽にご相談ください。

住宅ローンが払えない、

でも今の家に住み続けたい

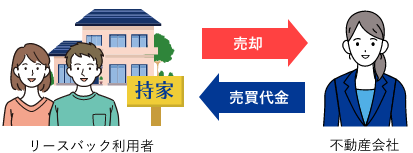

「住宅ローンの支払いは無理、でも家には住み続けたい」とお考えの方に、ひとつの選択肢をご紹介します。

リースバック

リースバックは、専門の不動産会社に自宅を売却してローンを返済し、

以降はその不動産会社に賃貸料を払うことで同じ家で生活を続けられるシステムです。

当社でもリースバックを実施しています。

-

専門の不動産会社に自宅を売却して

専門の不動産会社に自宅を売却して

ローンを返済

-

不動産会社に賃貸料を払って

不動産会社に賃貸料を払って

賃貸としてそのまま住み続ける

住宅ローンが

払えなくなった、

その時の2つの売却方法

「いよいよ、住宅ローンが払えない」となった段階では、売却が有力な選択肢となります。

不動産の売却には「通常売却」ついで「任意売却」があり、その後は「競売」となっていきます。

滞納期間が進めば進むほど、金銭的&社会的デメリットが増えるため、

売却においてもスピーディな決断が大切です。

通常売却

通常売却

検討時期(目安):

滞納期間が2ヶ月を超える前

通常の不動産売却のことで、住居の売却益等で住宅ローンの残額を一括返済できる人の売却方法です。

滞納が2ヶ月を超えない期間までに通常売却を行うことを考えましょう。

売却メリット比較

- 通常売却は任意売却より高値で売れる可能性が大きい。

- より高く売れることで、残りのローン完済に補充する貯金などが少なくてすむ。

売却を決めたら、早い段階で通常売却による高値売却を目指しましょう

滞納期間が進むと残された売却手段が「任意売却」「競売」だけになり、デメリットが膨らんでいきます。

任意売却

任意売却

検討時期(目安):滞納期間が3ヶ月~6ヶ月に及んでいる

すでに滞納が数ヶ月(3ヶ月~6ヶ月)に及んでいる、

あるいは売却益と貯金などを合わせても住宅ローンの残りが返せないという人の売却方法です。

通常売却に比べ、購入側のリスクが大きくなるため売却価格が低くなりがちです。

滞納期間が6ヶ月以上になってくると競売へと進んでしまいます。

売却メリット比較

- 競売より高値で売れる可能性が大きい。競売は安く買い叩かれやすい。

- 売却益で支払えなかった住宅ローンの残りは分割返済の交渉が可能。(競売は一括返済)

通常売却できなくても諦めず、競売を避け、最後まで任意売却を目指しましょう

任意売却完了のリミットは競売入札2日前です。そのため、この段階でも早めの決断と行動が重要です。

ご覧いただいたように、「住宅ローンの返済が厳しい、払えなくなった」という場合、

段階に応じて様々な対応があることがお分かりいただけたと思います。

今、あなたがどのような段階に立っていたとしても、常に迅速な判断と行動で前向きに対処していきましょう。

売却するにしても、売却を回避するにしても、

早め早めの決断と行動が大切です。

より良い解決のために。ぜひ、ホームセレクトにご相談ください。

ホームセレクトのポリシー

心から安心できる

不動産売買を

ホームセレクトでは少しでもリスタートに向けた一助となるよう、

住宅ローン返済の壁に行き詰まっている皆様の悩みにお応えしています。ぜひ、お気軽にご相談ください。

電話でのお問い合わせ

各特例や税優遇は代表的な例をご紹介しています。

税金の詳細につきましては税理士や税務署が専門分野になりますので、お尋ねください。

ホームセレクトでは連携サポートいたします。

よくある質問

-

- 近所に知られず秘密で売却はできますか?

-

近所に秘密で売却はできます。ご希望があれば広告もしません。当社は車に社名が入っていませんので訪問の際もご安心ください。

-

- 住宅ローンが残っていても売却できますか?

-

売却できます。一般的には売却代金で住宅ローンを返済しますが様々なパターンがあります。金融機関の手続きなど全てサポートしますのでご安心ください。

-

- 売却した家に住み続ける方法はありますか?

-

リースバックという方法があります。当社で買取させていただいた後に、賃貸としてそのまま住んでいただけます。