閉じる

閉じる売るか?貸すか?それとも…

転勤になったら自宅をどうする?

- 01空き家にする

- 02賃貸にだす

- 03売却する

転勤が決まった。さて、今のマイホームをどうする?

転勤が決まった場合、持ち家に関しては家族が残って住む場合を除き、「売る」「貸

す」「空き家にしておく」の3つの選択肢が考えられます。

それぞれご家庭の事情などで、どういう選択をするかは異なってきますが、基本にな

る目安があります。

それは・・・

「今の家に戻ってくるかどうか」&「転勤の期間がどのくらいか」…です。

では、順を追って考えていきましょう。

短期の転勤である

短期の転勤である

(1年~3年程度)

空き家

転勤期間が短く、今の場所に早期に戻ってくる場合、空き家として維持しておくケースが大半です。

1~3年ほどの短期間ですと借り手がなかなか見つからない、賃貸料が低くなるなどの理由から、

「貸す」という選択肢は難しいと考えておきましょう。

将来戻ってくる

将来戻ってくる

賃貸

転勤期間が決まっているケースや将来は今の持ち家に戻ってくることがはっきりしていれば、

賃貸という選択が考えられます。

では、賃貸に出した場合の、メリットとデメリットを見ておきましょう。

メリット

- 家賃収入が得られる

-

毎月決まった家賃収入が得られます。ただし、住宅ローン返済中という方は、ちょっと注意が必要です。

次のワンポイントをぜひお読みください。

そもそも住宅ローンは住む家のためのローンで、賃貸に出すことは基本的にできません。 マイホームの住宅ローンを返済中の方が家を勝手に賃貸に出すと、契約違反ということで金融機関から一括返済を求めれたり、金利が上がったりする可能性があります。 事前に、必ず借入先の金融機関等に相談する必要があります。

デメリット

- 借主とのトラブルの可能性あり

-

家賃の滞納、家をキレイに使ってもらえないなど、借主とのトラブルの可能性があります。

- 賃貸中も建物の価値が下がる

-

貸している間も建物部分の価値は下がっていくので、賃貸終了後には売値が下がってしまうことがあります。

賃貸には2つの契約方法があることを知っておきましょう。

賃貸の期間を定めない「普通借家契約」

転勤から戻ってくるタイミングで退去してもらえない可能性があります。反面、借り手が見つかりやすい、賃料が高めに設定できるメリットがあります。

決まった期間だけ貸す「定期借家契約」

契約期間が終われば、確実に退去してもらえる契約です。ただ、借主側にとって条件が悪くなるため、普通借家契約に比べ賃料が低くなる傾向があります。

※賃貸に関わるすべてを一括して業者に任せる「リロケーションサービス」も利用可能です。ただし、管理手数料が家賃の10~15%(通常は5~10%)と高くなってしまうことを知っておきましょう。

将来戻ってこない

将来戻ってこない

(戻ってこない可能性が

高い)

売却

将来戻ってこない、または戻ってこない可能性が高いケースは売却が有力な選択肢になってきます。

売却しないで所有したままだと、

住宅ローンが残っている場合は転勤先の家賃とローンの2重の負担になってしまいます。

メリット

- ローンを完済できる

住宅ローン返済中であれば、売却によってローンを完済することで負担が減ります。

- 新規購入が可能

転勤先での新規マイホーム購入も可能になります。

- 管理費用が不要

固定資産税や維持費、マンションなどの管理費、修繕積立金などの管理費用が不要になります。

- 維持管理が不要

「賃貸」「空き家」にした場合にかかる、維持管理のための手間・時間・コストがなくなります。

デメリット

- ローンを完済しないと売却できない

-

住宅ローンがある場合、完済しないと自宅を売却することはできません。

ローンを完済できない場合は、「空き家にする」「賃貸にだす」を選択肢として考えます。

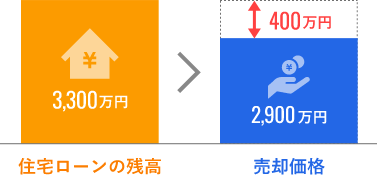

オーバーローンとは

自宅の売却価格が住宅ローンの残高より低い状態を指します。

オーバーローンかどうかを確かめるには、ローン残高と売却金額を知る必要があります。

- ローンの残高の確かめ方

-

住宅ローンの残高は、借入先の金融機関から届いているローン返済計画書や残高証明書で確認できます。分からない場合は、金融機関に問い合わせてみましょう。

- 家の売却金額を知る方法

-

マイホームの売却価格を知るには、地元の情報に詳しく、かつ実績のある不動産会社に依頼するのがおすすめです。

転勤による家の売却では、つぎのような流れになることが一般的です。

-

STEP2

販売価格を決定査定書や内容をもとに販売価格を決定します。

-

STEP3

媒介契約ホームセレクトが売却活動をスタートします。

-

STEP4

転勤・転居転勤後は鍵をお預かりして売却活動をします。

-

STEP5

売買契約購入希望者が見つかったら売買契約を締結、手付金を受領します。

-

STEP6

決済準備住宅ローン返済中の時は完済の準備をします。

-

STEP7

決済・お引き渡し代金を全て受領して所有権と鍵の引き渡しを行ないます。住宅ローンを返済中のときは完済します。

-

転勤時の持ち家の選択肢は ①空き家 ②貸す ③売る のいずれか。

転勤時の持ち家の選択肢は ①空き家 ②貸す ③売る のいずれか。

-

「空き家」「貸す」は、維持管理の手間・コストが必要。

「空き家」「貸す」は、維持管理の手間・コストが必要。

-

戻ってこない、または戻ってこない可能性が高いケースは「売る」を検討する。

戻ってこない、または戻ってこない可能性が高いケースは「売る」を検討する。

-

時間経過とともに資産価値が低下することを考慮しておくことも重要。

時間経過とともに資産価値が低下することを考慮しておくことも重要。

売却は、転勤して3年以内が有利です。

転勤して3年以内に売ることで、大きな節税に!

家を売って利益がでると、確定申告をして不動産所得税・住民税を払う必要があります。

この際、「住居用財産の3,000万円特別控除」という優遇措置があり、場合によっては、税金を払う必要がなくなります。ただし、この優遇措置が受けられるのは「住まなくなってから3年後の12月31日まで」という条件があり、注意が必要です。

つまり

売却して得た金額が3,000万円以下なら税金はかかりません。

*単身赴任などで家族が残って住んでいる家を売却する場合は、「3年後の年末」を過ぎていても3,000万円特別控除が適用できます。

転勤先で家を買う場合に気をつけたいこと。

転勤先でのマイホーム購入3つのパターン

持ち家を売却した場合、転職先で新規にマイホームを購入されるという方も多いでしょう。 住宅ローンを組む場合、「住宅ローン控除」という優遇制度があります。住宅ローンを利用してマイホームを購入したときに、金利の負担軽減を目的として作られた制度のことで、こちらで詳しく解説しています。 ただし、上でご紹介した「3,000万円特別控除」を適用していると、その家を売った年から3年以降でないと新規マイホームに住宅ローン控除は利用できないことになっています。

したがって、転居先でのマイホーム購入に関しては次の3つの選択肢が考えられます。

-

選択肢01

「3,000万円特別控除」を利用せず、通常の税金を納める

-

選択肢02

「3,000万円特別控除」を利用して、

新規マイホームの「住宅ローン控除」は諦める -

選択肢03

「3,000万円特別控除」を利用して、3年後以降に新規マイホームを購入して「住宅ローン控除」を適用する

ホームセレクトのポリシー

心から安心できる

不動産売買を

<転勤にともなう不動産>の売却においては、お客様お一人お一人の事情に添ったきめ細かな対応によって、

スムーズに売却を進めていくことが大切だと弊社は考えています。ぜひ、お気軽にご相談ください。

電話でのお問い合わせ

各特例や税優遇は代表的な例をご紹介しています。

税金の詳細につきましては税理士や税務署が専門分野になりますので、お尋ねください。

ホームセレクトでは連携サポートいたします。

VOICE ご売却者の声

思っていたよりも高く売却。対応もサービスも付加価値のある会社だと思います。

ご売却者の声2021年10月12日 | case 15

思っていたよりも高く売却。対応もサービスも付加価値のある会社だと思います。

売却不動産の住所

- 宮城野区

種別

- 中古一戸建て

ご利用したサービス

- 中古あんしん売却

売却のきっかけは?

今年(2021年)3月、夏ごろに転勤になるかもしれないと会社から打診がありました。そこで転勤が決まる前から動こうと思って、住んでいた家の売却を検討し始めました。早めに動いたのは、家がいくらぐらいで売れるのか、売るとなるとどのような流れで売却まで進むのかなどを確認したかったからです。家は築7年ほどの一戸建て住宅。2回目の転勤でしたが、初めての売却でした。

売却先はどのように

探しましたか?

インターネットで不動産一括査定サイトを通じて探しました。何社に申し込んだかは定かではないですが、いくつかの会社に査定の申し込みをしたところ、2社から返信が来ました。そのうちの1社がホームセレクトさん。ご連絡が一番早くて査定額もかなり高かったことなどから、まずはホームセレクトさんのところで相談しようと思いました。

当社を選んだ決め手は?

申し込んでから対応が早かったこととや、査定額が高かったことから詳細の話を伺おうと思ったのがホームセレクトさんでした。一番の決め手は、担当の営業さん。詳細の査定を出すために家を内見してもらったときに、担当営業さんの印象が良かったので、即決でした。検討していたもう1社の担当者に会ってからということもなく、すぐ決めました。

売却までの流れを

教えてください

ホームセレクトさんに決定後、7月1日の内示が出るまでの間、不動産情報サイトに掲載するための写真を撮っていただきました。内示が出てからサイトに物件情報を出していただいたところ、すぐに「内見したい」という人から問い合わせがあったそうです。7月中には決まり、8月1日に契約。ただ仕事の関係で着任時期が延びて10月入居ではあったのですが、問題なく売却となりました。

担当者の良かった所は?

担当の営業さんは第一印象がとても良かったです。最初に送っていただいた見積りの資料も家の周辺情報などに基づいた説得力のある詳細な内容でしたので、お会いする前から期待感がありました。また対応がとても丁寧でしたし、こちらの質問にも納得のいくようなご回答をしていただけたと感じます。なので、売却に向けての準備や売却の際も全く不安がなかったです。

ご売却した価格や

条件に満足していますか?

大満足です。思っていた価格を上回る高い価格で売却できました。担当者さんいわく、今新築の価格が上がっていて、同じ金額で昔と同じ家を建てることはできないとのこと。それで、築浅の中古物件が人気だそうです。おかげさまでローンの残金もカバーできましたので、ホームセレクトさんにお願いして良かったと思います。

最後に、売却を検討している

方へアドバイスを!

仙台で中古物件の売却を考えている方がいらっしゃったら、まずホームセレクトさんに相談することをお勧めします。それは、担当の方の丁寧な対応に加えて、「あんしん価値アップ」という補修費用を保険でカバーする無料サービスがあるなど、売却後に修繕費などを求められることがなかったのでとても安心できたからです。対応もサービスも付加価値のある会社だと思います。

ご売却理由

ご利用したサービス

種別

よくある質問

-

- 住宅ローンが残っていても売却できますか?

-

売却できます。一般的には売却代金で住宅ローンを返済しますが様々なパターンがあります。金融機関の手続きなど全てサポートしますのでご安心ください。

-

- 住みながら売ることはできますか?

-

できます。住んでいる家は買主様が生活をイメージしやすいので、空き家よりも売りやすいケースもあります。

-

- 転勤の期間中だけ賃貸として貸すことはできますか?

-

リロケーションという方法で転勤の期間中だけ貸す方法(定期賃貸借契約)があります。

-

- 売りに出す前にリフォームをしたほうが良いってホント?

-

リフォームをした方が高く売れる(手取りが高くなる)こともあるため、当社では20万円までのリフォーム費用立て替えサービスを提供しています。お気軽にご相談ください。