閉じる

閉じる住宅ローンの基本

最も適した住宅ローンを

選ぶための

3つのポイント

ここでは、住宅ローンについてご紹介します。

住宅ローンは金利タイプ、借入先等に違いがあるため、

ご自身にあったものを選択しましょう。

Pont 1 金利タイプについて

住宅ローンの金利タイプには大きく分けて3つ、

「変動型」と「全期間固定型」と「固定期間選択型」があります。

金利タイプには下記のようなそれぞれ違ったメリット・デメリットがあります。

現在の金利だけでなく、ご自身の現状や生活状況、今後の返済なども考慮して選択することをおすすめします。

3つの金利タイプ

3つの金利タイプ

-

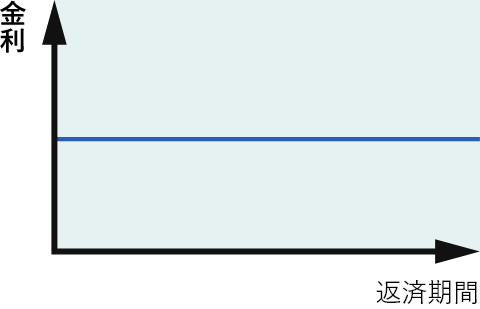

全期間固定型

(フラット35)借り入れた当初の金利が

全期間変わらない

金利の数値が固定されており、借入金利が確定しているタイプ。

○メリット

- 毎月の返済額が変わらないため、繰り上げ返済などを含めた今後の予定が立てやすくなる。

✕デメリット

- 変動型よりも全期間固定型の方が金利と返済額が高い。

- 金利情勢が下降しても返済額は変わらない。

-

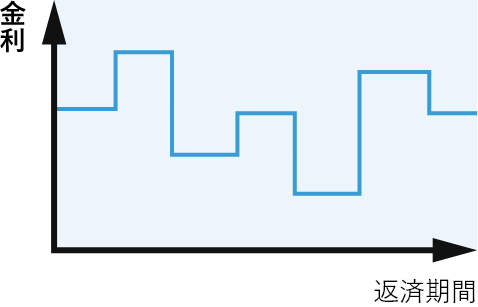

変動型

返済期間中、定期的に

金利が見直しされる

住宅ローンを借りている期間中の金利情勢により、金利が変動するタイプ。

○メリット

- 固定金利と同じ時期で比較すると金利が低く設定されている。

- 借入後に市場金利が低下すると返済額も減少する。

✕デメリット

- 金利情勢が上昇すると、返済額が増えるリスクがある。

-

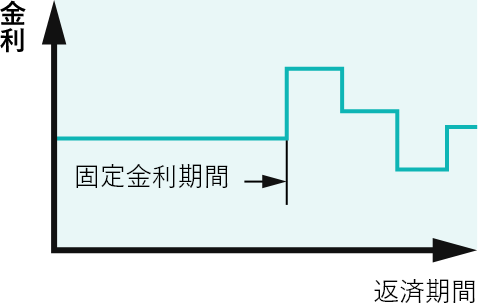

固定期間選択型

借り入れた当初の金利が

一定期間変わらない

返済開始当初の一定期間、固定金利が適用され、期間終了後に変動型に移行できるタイプ。固定型を選択できる商品もあります。

○メリット

- 一定期間は金利が変わらないため、毎月の返済計画が立てやすい。

- 全期間固定型よりも金利が低く設定されている。

✕デメリット

- 固定金利期間の終了後に金利情勢が上昇するとその時点での金利が適用されるため、返済額が高くなる可能性がある。

ワンポイントアドバイス

「金利上昇で返済額が2 倍になったらどうしよう? 」

その心配は不要です。実は変動型には1.25 倍ルールというのがあって、一度の上昇幅は 1.25 倍までになっています 。2倍になったら誰も返済が出来なくなってしまう。それを未然に防いでいるんです 。

Pont 2 借入先について

住宅ローンの借入先は「公的ローン」と「民間ローン」「フラット35」の大きく分けて3種類となります。

公的ローン

勤務先が用意している財形貯蓄制度が主なケースです。制度の有無や内容は勤務先に確認しましょう!

○メリット

- 比較的、審査が通りやすい

- 金利が低く、返済の負担が少ない

✕デメリット

- 借入限度額が低めに設定されている

- 住宅構造や居住地など様々な条件をクリアする必要がある

民間ローン

民間の金融機関がそれぞれ商品化している住宅ローンとなります。

○メリット

- 多くの金融機関が様々な住宅ローン商品・金利プランを用意している

✕デメリット

- 金利上昇のリスクがある

フラット35

住宅金融支援機構が民間の金融機関と提携して長期固定金利を実現したのが「フラット35」です。

○メリット

- 金利上昇のリスクがない

- 団体信用生命保険に加入できない方でも利用できる

✕デメリット

- 借入金利が相対的に高い

- 金利下降の際の恩恵が受けれない。

ワンポイントアドバイス

どの借入先がよいかは人によって異なるので、しっかり比較しましょう

この様に、公的ローンと民間ローン、フラット35はそれぞれに異なる特徴があるため、

自分にはどちらがあっているか慎重に選ぶことが重要となります。

Pont 3

手数料や諸費用も

含めて検討する

住宅ローンを借りる際は、保証料や手数料などの諸費用もかかります。また、複数の住宅ローンを比較検討する場合、「保証料」「手数料」「金利」も含めて総合的に考えることをおすすめします。金融機関によっては「数十万円かかる保証料はないけれど、手数料がそれ以上にかかる」といったことが考えられるからです。

そのため、月額費用だけではなくこれらについても細かく確認が必要。

- 保証料

- 手数料

- 金利

まとめ

住宅ローンの選び方で大切なことは予算全体を把握すること、そして複数の金融機関の住宅ローンを比較することです。よく相談をして、ご自身にあった住宅ローンを選択しましょう。

ホームセレクトでは専門店の強みを活かして複数の金融機関の中から最適な住宅ローンをご提案、相談から金融機関への諸手続きまで完全無料です。お気軽にご相談ください。

お家を買うなら、ホームセレクトへ

相談予約はこちら 電話でのお問い合わせ