閉じる

閉じる

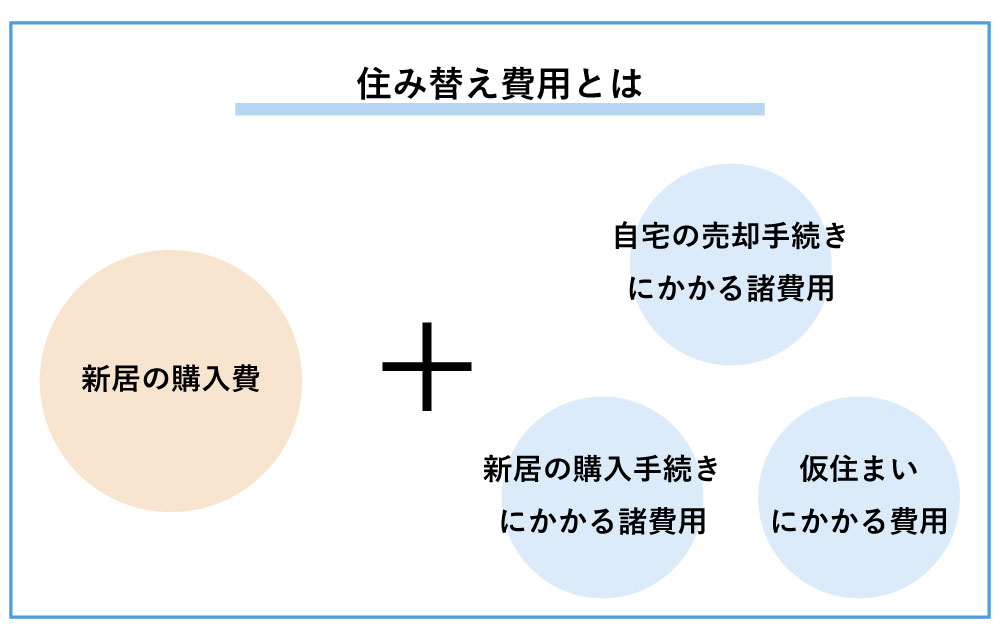

住み替えを検討しているときに、「住み替えにかかる費用ってどれくらい?」という疑問を感じた人は多いかと思います。

住み替えにかかる費用は、「新居の購入費」と

- 自宅の売却にかかる諸費用

- 新居の購入にかかる諸費用

- 仮住まいにかかる費用

に分けられます。

特に各諸費用は、住み替えの流れによって必要な金額に差があり、以下のようになります。

|

自宅を2,000万円でし、新居を3,000万円で購入した場合の住み替えにかかる諸費用 |

|||

|

売り先行 |

買い先行 |

同時進行 |

|

|

自宅の売却に必要な諸費用 |

100~140万円 |

||

|

住宅ローン残債を完済するための費用 |

2~7万円 |

||

|

リフォームやホームステージングの費用 |

- |

3~100万円 |

- |

|

仮住まいを用意する初期費用 |

50~60万円 |

- |

- |

|

仮住まいへの引っ越し費用 |

7〜35万円 |

- |

- |

|

仮住まい中の家賃 |

30万円 |

- |

- |

|

家具・家電を一時保管する費用 |

3万円 |

- |

- |

|

新居の購入手続きに必要な諸費用 |

150~240万円 |

||

|

新たに住宅ローンを組む場合に必要な諸費用 |

90万円 |

||

|

新居への引っ越し費用 |

7〜35万円 |

||

|

合計 |

439~640万 |

352~612万 |

349~512万円 |

住み替えにかかる費用について正しく理解していない状態で住み替えを進めると、

|

などのトラブルとなる可能性もあります。

上記の様なトラブルを回避するために、この記事では

|

この記事を読むとわかること |

|

などについて解説します。

この記事を読めば、住み替えにかかる費用について正しく理解することができ、より計画的に住み替えを進めることができますよ。

さらに記事の後半では、自己資金が足りない状態で住み替えをする方法についても解説していきます。

ぜひご覧ください。

1. 住み替えの流れと費用の全体像

冒頭でもふれたように、住み替えにかかる費用は住み替えを行う流れによって違いがあります。

住み替えの流れには、主に以下の3種類があります。

|

売り先行 |

|

自宅を売却した売却益を新居の購入費用に充てる方法 |

|

買い先行 |

|

自宅の売却より先にまず新居を購入する方法 |

|

同時進行 |

|

自宅の売却と新居の購入を同時に進める方法 |

この章では、住み替えの流れごとにどのような費用がかかるのか、費用の全体像について解説します。

それぞれの具体的な金額については、2章以降で詳しく解説します。

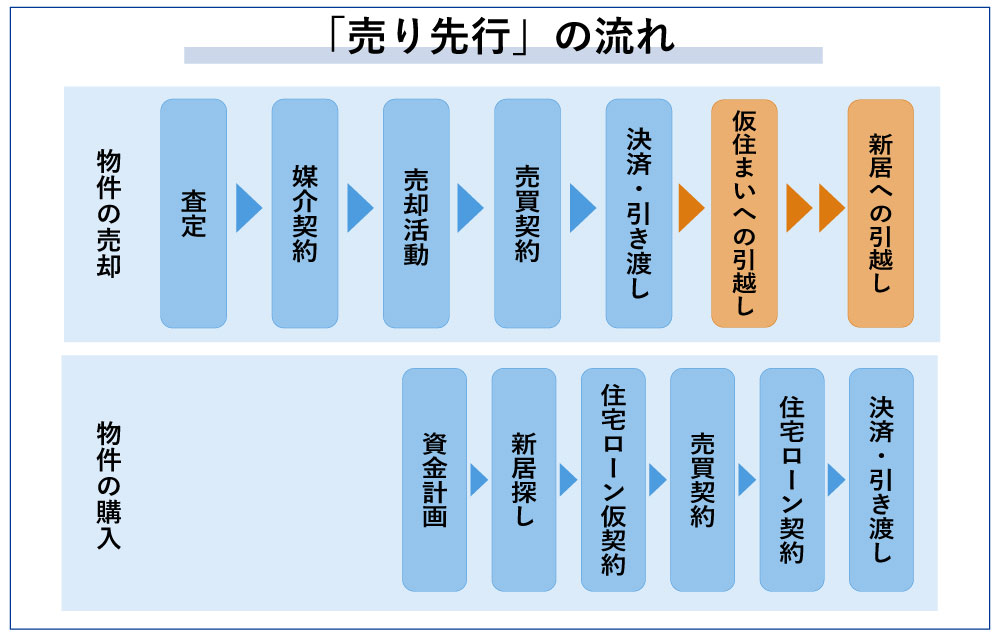

1-1. 売り先行のケース

売り先行での住み替えは、以下の流れで行います。

売り先行での住み替えでは、自宅を売却してから新居を購入するまでの期間が空く場合、賃貸物件などの仮住まいを用意する必要があります。

そのため買い先行や同時進行による住み替えに比べると、仮住まいにかかる分、費用が増加する傾向にあります。

次の表は、売り先行での住み替えにかかる費用の目安です。

条件は、考えやすいように住み替えで一般的な以下の条件を設定しています。

|

自宅を2,000万円で売却し、新居を3,000万円で購入した場合 |

参考にしてください。

|

売り先行での住み替えにかかる費用の目安 |

|

|

自宅の売却に必要な諸費用 |

100~140万円(売却額の5~7%) |

|

住宅ローン残債を完済するための費用 |

2~7万円 |

|

仮住まいを用意する初期費用 |

50~60万円(2LDKの場合) |

|

仮住まいへの引っ越し費用 |

7〜35万円(2LDKの場合) |

|

仮住まい中の家賃 |

30万円(家賃×仮住まい期間(月)) |

|

家具・家電を一時保管する費用 |

3万円(1万円前後/月) |

|

新居の購入手続きに必要な諸費用 |

150~240万円(新居購入額の5〜8%) |

|

新たに住宅ローンを組む場合に必要な諸費用 |

90万円(新居購入額の3%) |

|

新居への引っ越し費用 |

7〜35万円(2LDKの場合) |

|

合計 |

439~640万 |

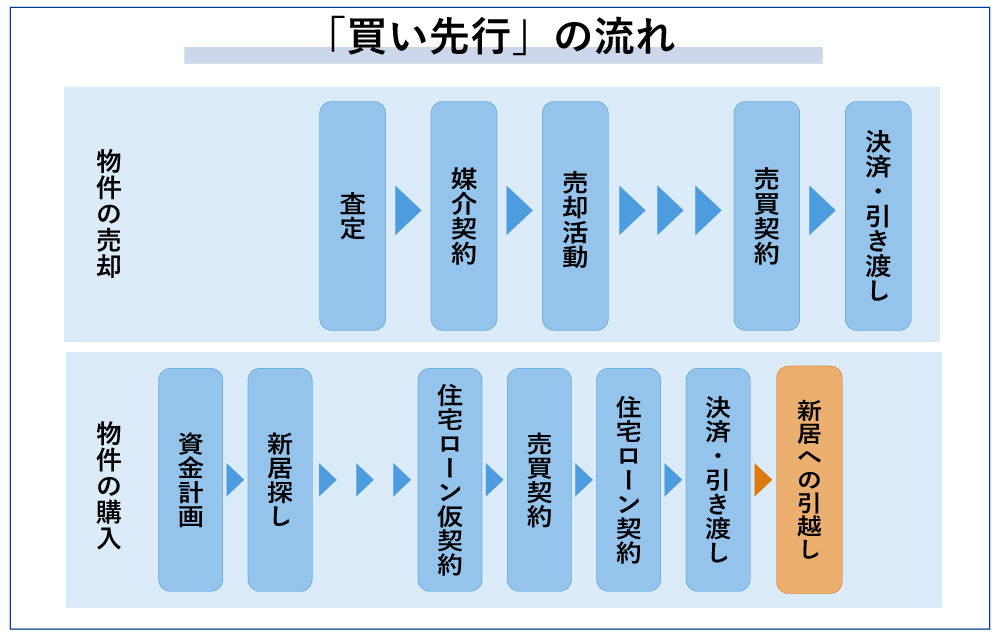

1-2. 買い先行のケース

買い先行での住み替えは、以下の流れで行います。

買い先行での住み替えでは、仮住まいを用意する必要がありません。

しかし、自宅をより好条件で売却するための

- リフォーム費用

- ホームステージング費用

など、自宅の売却活動にかかる費用が増えるケースがあります。

次の表は、買い先行での住み替えにかかる費用の目安です。

条件は、考えやすいように住み替えで一般的な以下の条件を設定しています。

|

自宅を2,000万円で売却し、新居を3,000万円で購入した場合 |

参考にしてください。

|

買い先行での住み替えにかかる費用の目安 |

|

|

新居の購入手続きに必要な諸費用 |

150~240万円(新居購入額の5〜8%) |

|

新たに住宅ローンを組む場合に必要な諸費用 |

90万円(新居購入額の3%) |

|

新居への引っ越し費用 |

7〜35万円(2LDKの場合) |

|

自宅の売却に必要な諸費用 |

100~140万円(売却額の5~7%) |

|

住宅ローン残債を完済するための費用 |

2~7万円 |

|

リフォームやホームステージングの費用 |

3~100万円 |

|

合計 |

352~612万 |

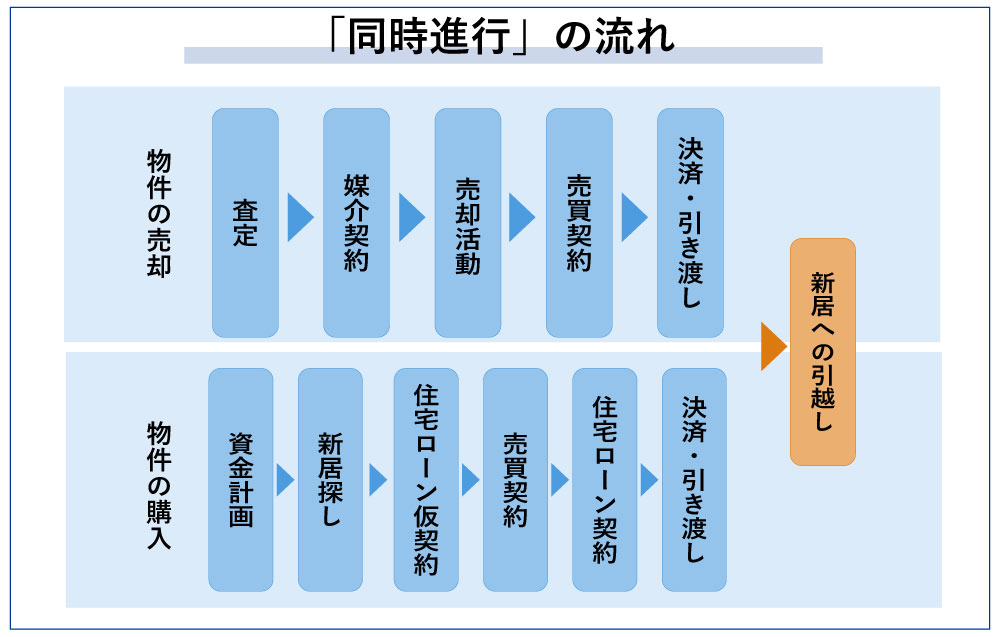

1-3. 同時進行のケース

同時進行での住み替えは、以下の流れで行います。

自宅の売却と新居の購入を同時進行で行う住み替えでは、仮住まいを用意する必要性や、自宅をリフォームして売却する時間はありません。

そのため、最低限の費用で住み替えを行うことができます。

次の表は、同時進行での住み替えにかかる費用の目安です。

条件は、考えやすいように住み替えで一般的な以下の条件を設定しています。

|

自宅を2,000万円で売却し、新居を3,000万円で購入した場合 |

参考にしてください。

|

同時進行での住み替えにかかる費用の目安 |

|

|

自宅の売却に必要な諸費用 |

100~140万円(売却額の5~7%) |

|

住宅ローン残債を完済するための費用 |

2~7万円 |

|

新居の購入手続きに必要な諸費用 |

150~240万円(購入額の5〜8%) |

|

新たに住宅ローンを組む場合に必要な諸費用 |

90万円(新居購入額の3%) |

|

新居への引っ越し費用 |

7〜35万円(2LDKの場合) |

|

合計 |

349~512万円 |

2. 自宅の売却にかかる費用

ここからは、前章で解説した各費用について、具体的な金額や内訳について解説していきます。

この章では、以下のような自宅の売却にかかる費用について解説します。

|

自宅の売却にかかる主な費用 |

|

なお、自宅の売却にかかる費用は、自宅のエリアや周辺環境によっても違いがあります。

詳しくは現在利用している金融機関や不動産会社など、各業者にお問い合わせください。

2-1. 売却手続きに必要な諸費用|売却額の5~7%

一般的に、自宅の売却時にかかる諸費用は売却額の5~7%です。

|

支払う相手 |

不動産会社 |

|

支払うタイミング |

自宅の引き渡し時 |

|

支払方法 |

自宅を売却したお金 |

内訳は以下の通りです。

|

項目 |

費用の目安 |

|

仲介手数料 |

(売却額×3.3%)+ 6.6万円+消費税 |

|

印紙税 |

1~6万円 |

|

譲渡所得の14.21%~39.63% |

|

住所変更登記費用 |

1~2万円 |

2-1-1. 仲介手数料

自宅の売却を仲介した不動産会社に支払う手数料で、売却価格に比例して金額が変わります。

仲介手数料は以下のように上限価格が定められているため、住み替えの資金計画を立てるときは、参考にしてください。

|

(売却額×3.3%)+ 6.6万円 + 消費税 |

参考:宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額

なお、下限価格は決められておらず、仲介手数料無料や半額などのサービスをしている不動産会社も存在します。

2-1-2. 印紙代

自宅の売買契約書に使用する印紙の費用です。

費用は契約書に記載する物件の売却金額によって異なります。

具体的には、以下のように税額が定められているため、住み替えの資金計画を立てるときは、参考にしてください。

|

物件の売却金額 |

印紙税額 |

|

500万円を超え1,000万円以下 |

1万円 |

|

1,000万円を超え5,000万円以下 |

2万円 |

|

5,000万円を超え1億円以下 |

6万円 |

|

1億円を超え5億円以下 |

10万円 |

参考:印紙税法第3条

|

令和6年3月31日まで軽減措置がある |

|

令和6年3月31日までに締結された不動産譲渡に関する契約書には軽減措置があり、印紙税額が上記の表よりも20~50%程度低くなります。 |

2-1-3. 譲渡所得税・復興特別所得税/住民税

自宅を売却して得た所得(譲渡所得)に対して課税される税金です。

税額は以下のように算出されるため、住み替えの資金計画を立てるときは、参考にしてください。

|

譲渡所得の算出方法 |

|

|

譲渡所得は、

で算出します。 取得費とは、

などのことで、諸経費は前述の仲介手数料や印紙税などのことです。 |

税率は、以下のように自宅を保有していた期間によって変わります。

|

自宅の保有期間 |

税率 |

|

|

5年以下 |

譲渡所得の39.63% |

|

|

5年を超えて10年未満 |

譲渡所得の20.315% |

|

|

10年以上 |

譲渡所得のうち6,000万円までの部分 |

譲渡所得の10% |

|

譲渡所得のうち6,000万円を超える部分 |

譲渡所得の15%+600万円 |

|

なお、自宅の取得費よりも安く売れてしまったケースなど、譲渡所得がない場合は、譲渡所得税は発生しません。

2-1-4. 住所変更登記費用

買い先行で住み替えをしているケースなど、売却する物件と現住所が異なる場合は、住所変更登記も必要です。

住所変更登記は司法書士へ依頼するのが一般的で、費用は1~2万円前後が目安です。

2-2. 住宅ローン残債があるケースに必要な費用|2~7万円

住宅ローン残債があり、自宅を売却したお金で完済する場合は、2~7万円の費用が必要です。

|

支払う相手 |

住宅ローンを利用している銀行 |

|

支払うタイミング |

自宅の引き渡し時 |

|

支払方法 |

自宅を売却したお金 |

内訳は、以下の通りです。

|

項目 |

費用の目安 |

|

一括返済手数料 |

無料~50,000円 |

|

抵当権抹消費用 |

2万円前後 |

なお上記の費用は、住宅ローンを自宅の売却益で完済できるアンダーローンのケースです。

自宅を売却しても住宅ローンが完済できないオーバーローン状態の場合は、住宅ローンを完済できるだけの自己資金も必要となるため、注意してください。

「住宅ローンが完済できないが、住み替えをしたい」というときは、「6. 自己資金が足りない状態で住み替えをする方法」も参考にしてください。

2-2-1. 一括返済手数料

住宅ローンの一括返済をするには、金融機関に手数料を支払う必要があります。

手数料の金額は、金融機関によって違いがあります。

以下は、一部金融機関の一括返済手数料です。参考にしてください。

|

三井住友銀行 |

無料~16,500円 |

|

横浜銀行 |

33,000円~44,000円 |

|

東京信用金庫 |

5,500円 |

参考:住宅ローン 繰上返済|三井住友銀行

参考:繰り上げ返済|横浜銀行

参考:各種手数料|東京信用金庫

2-2-2. 抵当権抹消費用

抵当権抹消費用は、2万円前後が目安です。

住宅ローンを組んで購入した物件には、抵当権が設定されています。

物件を売却するためには、住宅ローンを完済し、抵当権を抹消してもらう必要があります。

抵当権の抹消手続きをするには、司法書士へ依頼するのが一般的で、費用は2万円前後が目安です。

2-3. リフォームやホームステージングにかかる費用|3~100万円

自宅をより早く、スムーズに売却するためにリフォームやホームステージングをするケースもあります。

|

支払う相手 |

業者 |

|

支払うタイミング |

依頼時 |

|

支払方法 |

自己資産 |

リフォームやホームステージングを行うためには、以下のような費用がかかります。

住み替えの資金計画を立てるときは、参考にしてください。

|

項目 |

費用の目安 |

|

壁クロスの張替え |

6~30万円 |

|

洗面所の改装 |

20~100万円 |

|

畳をフローリングに変更 |

15~60万円 |

|

ホームステージング |

3万円~/月 |

参考:中古住宅・リフォームトータルプラン検討会第2回会議配付資料 資料5|国土交通省

物件の状態や環境によっては、リフォームやホームステージングを行わなくても、スムーズに売却ができるケースもあります。

3. 新居の購入・入居にかかる費用

自宅の売却にかかる費用について理解できたら、新居の購入にかかる費用や、入居にかかる費用も気になりますよね。

そこでこの章では、以下のような新居の購入・入居にかかる費用について解説します。

|

新居の購入・入居にかかる主な費用 |

|

なお、新居の購入・入居にかかる費用は、新居のエリアや周辺環境によっても違いがあります。

詳しくは新居の購入を検討しているエリアの金融機関や不動産会社など、各業者にお問い合わせください。

3-1. 新居の購入費用|2,800~4,600万円

新居自体や新居を建てる土地の購入費用には、2,800~4,600万円ほどの費用がかかります。

|

支払う相手 |

不動産会社 |

|

支払うタイミング |

売買契約締結~引き渡しの間 |

|

支払方法 |

住宅ローン |

住宅の価格はエリアや周辺環境などによって価格が大きく変動するため、一概には言えませんが、国土交通省の発表による平均的な物件購入費用は以下の通りです。

参考にしてください。

|

住宅の種類 |

平均購入費 |

|

注文住宅 |

3,971万円 |

|

分譲戸建住宅 |

3,933万円 |

|

分譲マンション |

4,577万円 |

|

中古戸建住宅 |

2,814万円 |

|

中古マンション |

2,819万円 |

参考:平成30年度住宅市場動向調査報告書|国土交通省 住宅局

なお上記は、物件や土地を購入した費用全体の価格です。

改めて住宅ローンを組む場合は、実際に支払うのは費用の一部(頭金)のみとなります。

3-2. 新居の購入手続きに必要な諸費用|購入額の5〜8%

一般的に、物件の購入時にかかる諸費用は購入額の5〜8%です。

|

支払う相手 |

不動産会社 |

|

支払うタイミング |

新居の引き渡し時 |

|

支払方法 |

住宅ローン |

内訳は、以下の通りです。

|

項目 |

費用の目安 |

|

仲介手数料 |

(購入額×3.3%)+ 6.6万円+消費税 |

|

印紙税 |

1~6万円 |

|

保険料 |

加入する保険会社によって異なる |

|

登記費用 |

住み替えのケースによって異なる |

|

不動産取得税 |

課税標準額(固定資産税評価額)×3% |

3-2-1. 仲介手数料

「2-1-1. 仲介手数料」で紹介した仲介手数料と同様、物件の購入を仲介した不動産会社に支払う手数料です。

3-2-2. 印紙税

「2-1-2. 印紙税」で紹介した印紙税と同様、物件の売買契約書に貼り付ける印紙税です。

3-2-3. 保険料

保険料路は、新居で加入する

- 火災保険

- 地震保険 など

の保険料の合計です。

費用は、加入する保険会社によって違いがあります。

3-2-4. 登記費用

不動産を取得したときは、自分のものであると証明するために登記をします。

登記には以下の費用が必要です。

|

なお、取得した不動産によって登記手続きの種類が異なります。

- 中古物件を購入した場合

- 土地のみを購入し、住宅を新築した場合

- 土地付き中古物件を購入し、建て替えをした場合

- マンションを購入した場合

などでは、司法書士への依頼料や印紙税などの金額が大きく変わるため、詳細については司法書士や不動産会社などにお問い合わせください。

3-2-5. 不動産取得税

土地や不動産を取得すると、不動産取得税がかかります。

不動産取得税は、以下の計算方法で算出します。参考にしてください。

|

課税標準額(固定資産税評価額) × 税率 |

税率は、以下の通りです。

|

取得の時期 |

土地 |

住宅 |

|

平成20年 4月 1日から |

3% |

|

さらに、以下のような一定の要件を満たす住宅や土地の場合、固定資産税評価額から控除されるケースもあります。

- 新築住宅

- 特定の時期に建築された住宅

- 令和6年3月31日までに取得した、宅地や宅地と同じ扱いを受ける土地

不動産取得税は、国税ではなく都道府県が課税する地方税です。詳しくはお住いの都道府県のホームページなどをご確認ください。

3-3. 新たに住宅ローンを組む場合に必要な諸費用|新居購入額の約3%

新居の購入にあたり、新たに住宅ローンを組む場合には、新居購入額の3%程度の費用がかかります。

|

支払う相手 |

住宅ローンを利用する金融機関 |

|

支払うタイミング |

新居の引き渡し時 |

|

支払方法 |

自己資産 |

主な費用は以下の通りです。

|

項目 |

費用の目安 |

|

住宅ローン関連事務手数料/保証料 |

3~5万円+消費税+別途保証料 |

|

印紙税 |

1~6万円 |

|

抵当権設定費用 |

5~10万円 |

3-3-1. 住宅ローン関連事務手数料/保証料

新居の住宅ローンを組む金融機関へ支払う手数料で、「保証会社手数料」「融資手数料」と呼ばれるケースもあります。

金融機関によって金額の算出方法に違いがありますが、主に以下のように設定されています。

|

事務手数料 |

保証料 |

|

|

保証料を支払う場合 |

3~5万円+消費税 |

融資金額×2~2.2% |

|

保証料がない場合 |

融資金額×2%+消費税 |

なし |

以下は、一部金融機関の住宅ローン関連事務手数料です。参考にしてください。

|

事務手数料 |

保証料 |

|

|

三井住友銀行 |

融資金額×2.2% |

なし |

|

横浜銀行 |

33,000円+(融資金額×2.2%) |

なし |

|

東京信用金庫 |

33,000円 |

約10~50万円 |

参考:ローン手数料|三井住友銀行

参考:住宅ローン(新築・購入)|横浜銀行

参考:住宅ローン|東京信用金庫

手数料や保証料の金額について詳しくは、各金融機関にお問い合わせください。

3-3-2. 印紙税

住宅ローンの契約書に貼る収入印紙です。

税額は融資金額によって異なり、下のように税額が定められているため、住み替えの資金計画を立てるときは、参考にしてください。

|

融資金額 |

印紙税額 |

|

500万円を超え1,000万円以下 |

1万円 |

|

1,000万円を超え5,000万円以下 |

2万円 |

|

5,000万円を超え1億円以下 |

6万円 |

参考:印紙税法第3条

3-3-3. 抵当権設定費用

住宅ローンを利用して新居を購入する場合は、「3-2-4. 登記費用」で紹介した内容に加えて、抵当権の設定が必要です。

一般的に新居の購入時の登記と同時に行い、新居購入時の登記と同様、

- 司法書士への依頼料

- 登録免許税

- 印紙税 など

の費用が必要となります。

3-4. 引っ越し費用|7〜35万円

自宅や仮住まいから新居に引っ越すための費用で、目安は、7〜35万円です。

|

支払う相手 |

引っ越し業者 |

|

支払うタイミング |

引っ越し依頼時 |

|

支払方法 |

自己資産 |

引っ越し費用は、

- 荷物の量

- 移動距離

- 引っ越す時期

などで大きな違いがあります。

例えば、3人家族の場合、引っ越し料金の目安は以下のようになります。

住み替えの資金計画を立てるときは、参考にしてください。

|

移動距離 |

通常期(5月~2月) |

繁忙期(3月・4月) |

|

全体平均 |

76,000円 |

119,900円 |

|

15km未満(同市区町村程度) |

70,000円 |

100,000円 |

|

16km~50km未満(同都道府県程度) |

80,000円 |

116,900円 |

|

51~200km未満(同一地方程度) |

100,000円 |

180,000円 |

参考:引越し費用相場が安い時期と高い時期|(株)エイチームライフデザイン

4. 仮住まいにかかる費用

「1. 住み替えの流れと費用の全体像」で解説したように、住み替えを売り先行で進める場合には、自宅を売却してから新居を購入するまでの間、賃貸物件などの仮住まいを用意するケースもあります。

そこでこの章では、以下のような仮住まいにかかる費用について解説します。

|

仮住まいにかかる主な費用 |

|

4-1. 仮住まいを用意する初期費用|50~60万円

仮住まいを用意するために必要な費用は、家賃5〜6ヶ月分が目安です。

|

支払う相手 |

不動産会社 |

|

支払うタイミング |

契約締結時 |

|

支払方法 |

自己資産 |

例えば、2LDKの家賃相場は、以下のように10万円前後です。仮住まいを用意する初期費用としておよそ50~60万円を想定しておくのが良いでしょう。

|

家賃相場(2LDK) |

|

|

東京都(23区内) |

10~30万円 |

|

東京都(多摩地域) |

6~10万円 |

|

愛知県 |

5~12万円 |

|

大阪府 |

5~15万円 |

|

福岡県 |

3~11万円 |

参考:全国の家賃相場・賃料相場情報|不動産・住宅サイト SUUMO

賃貸物件を借りるために必要な初期費用の内訳は、以下の通りです。

|

項目 |

目的 |

費用の目安 |

|

仲介手数料 |

物件の賃貸契約を仲介した不動産会社に支払う手数料 |

家賃1~2ヶ月分 |

|

敷金 |

賃料の不払い・原状回復費用などに備えて貸主に預ける費用 |

家賃0~2ヶ月分 |

|

礼金 |

貸主に謝礼として支払う費用 |

家賃0~2ヶ月分 |

|

前家賃 |

最初に支払う家賃 |

家賃1ヶ月分 |

|

保険料 |

火災保険料やトラブル対応サービスへの加入費用 |

1~2万円程度 |

|

その他 |

鍵の交換費用など |

1~2万円程度 |

4-2. 引っ越し費用|7〜35万円

自宅から仮住まいへ引っ越すための費用で、「3-4. 引っ越し費用|7〜35万円」と同様、7〜35万円が目安です。

4-3. 仮住まい中の家賃|家賃×仮住まい期間(月)

前述の通り、仮住まいの多くは賃貸物件のため、毎月の家賃がかかります。

|

支払う相手 |

貸主 |

|

支払うタイミング |

毎月決められた日 |

|

支払方法 |

自己資産 |

仮住まいが長引くほど費用が増えるため、資産計画を立てる際には注意が必要です。

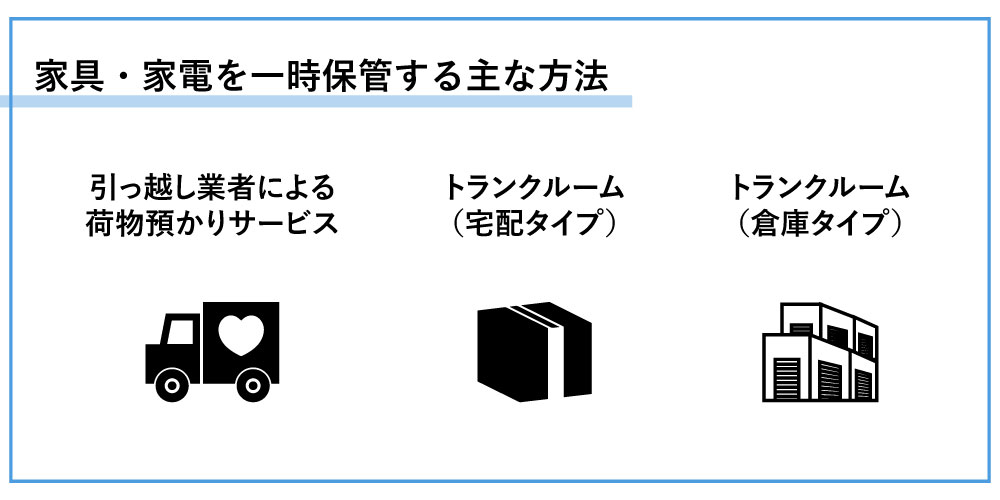

4-4. 家具・家電を一時保管する費用|1万円前後/月

家具や家電を一時保管する費用は、1万円前後が目安です。

|

支払う相手 |

業者 |

|

支払うタイミング |

依頼時 |

|

支払方法 |

自己資産 |

仮住まいに引っ越す場合、家具や家電が仮住まい先に入りきらないケースもあります。

その場合は、トランクルームや引っ越し業者の荷物預かりサービスを活用するのが一般的です。

トランクルームや引っ越し業者の荷物預かりサービスの利用料金目安は以下の通りです。

|

月額保管料 |

|

|

荷物預かりサービス |

1~3万円 |

|

トランクルーム(段ボール箱宅配タイプ) |

300~600円/箱 |

|

トランクルーム(倉庫タイプ) |

2,000~10,000円 |

上記の表はあくまで目安です。

荷物の量や利用するエリアによっても料金が異なるため注意してください。

5. 資金が足りるかを判断する方法|住み替え費用のシミュレーション

住み替えにかかる費用について、「自分の場合はどうなんだろう?」と疑問に思うこともありますよね。

そこでこの章では、住み替えにかかる費用をシミュレーションしながら、住み替え資金が足りるかを判断する方法を紹介していきます。

資金が足りるかどうか判断する流れは以下の通りです。

|

① |

使える資金額を算出する |

|

② |

住み替えにかかる諸費用の合計を算出する |

|

③ |

資金が足りるかを判断する |

それでは、それぞれの工程について詳しく解説していきます。

例として、以下の条件でシミュレーションを進めていきます。

|

シミュレーションの条件 |

|

|

家族構成 |

夫婦と子(3人家族) |

|

住み替えの流れ |

売り先行 |

|

自宅エリア |

神奈川県 |

|

新居のエリア |

神奈川県 |

|

自宅の固定資産評価額 |

1,400万円 |

|

住宅ローン残債 |

1,600万円 |

|

新居の購入費用(予算) |

3,000万円 |

|

仮住まいについて |

半年までと仮定 |

一緒に実践してみましょう。

5-1. 使える資金額を算出する

はじめに、住み替えに使える自己資金や自宅の売却益がいくらになるのか、資金額を算出しましょう。

①自宅の売却益はいくらか

自宅の売却益は、

|

売却価格-ローン残債=売却益 |

で算出します。

上記の式で使用する自宅の売却価格は正確な金額は売却するまでわかりませんが、以下の方法で想定できます。

- 不動産会社に査定を依頼する

- 「固定資産税評価額÷0.7」で計算する

これは、固定資産評価額が前年の公示価格や、鑑定評価に基づく価格の7割程度を目安に設定されているためです。

シミュレーション例を見てみてると、自宅の固定資産評価額が1,400万円なので、

|

固定資産評価額1,400万円÷0.7=予想売却価格2,000万円 |

となり、予想売却価格が2,000万円となることがわかります。

そこからローン残債1,600万円を引くと、

|

予想売却価格2,000万円-ローン残債1,600万=売却益400万円 |

となるため、ローンを完済しても住み替えに使える資産が400万円程あることがわかります。

|

固定資産評価額を調べる方法 |

|

自宅の固定資産評価額は、

などで、確認することができます。 |

②使える自己資金はいくらか

住み替えでは、仮住まいにかかる費用や新居への引っ越しなど、現金が必要なシーンも数多くあります。

すぐに使える自己資金がどれほどあるのかも確認しておくと安心です。

なお自己資金とは、

- 預貯金

- 親族などからの金銭的支援

などをさします。

今回のシミュレーション例では、使える自己資金は預貯金の一部である150万円と仮定します。

|

使える自己資金 |

150万円 |

5-2. 住み替えにかかる諸費用の合計を算出する

続いて、「1. 住み替えの流れと費用の全体」を参考に、住み替えにかかる諸費用の合計を算出しましょう。

自分の住み替えを、売り先行・買い先行・同時進行のどれで進めるか悩んでいる人は、こちらの記事も参考にしてください。

▶「住み替えのタイミングは目的で選ぶ|物件の売り・買いは同時が理想的」

今回のシミュレーションでは、住み替えを売り先行で進めます。

そのため、必要な諸費用は以下の通りになります。

なお、新居の購入費用に充てる頭金は、自分で調整できるためシミュレーションから除外します。

|

自宅の売却に必要な諸費用 |

100~140万円 |

|

住宅ローン残債を完済するための費用 |

2~7万円 |

|

仮住まいを用意する初期費用 |

50~60万円 |

|

仮住まいへの引っ越し費用 |

8万円 |

|

仮住まい中の家賃 |

48万円 |

|

家具・家電を一時保管する費用 |

6万円 |

|

新居の購入手続きに必要な諸費用 |

150~240万円 |

|

新たに住宅ローンを組む場合に必要な諸費用 |

90万円 |

|

新居への引っ越し費用 |

8万円 |

|

合計 |

462~607万円 |

5-3. 資金が足りるかを判断する

それぞれの金額を計算したら、資金が足りるかどうか判断します。

今回のシミュレーションでは、使える資金が550万円、住み替えにかかる諸費用が462~907万円であることがわかりました。

|

使える資金 |

住み替えにかかる諸費用 |

|

|

自宅の売却益 |

400万円 |

- |

|

使える自己資金 |

150万円 |

- |

|

諸費用の合計 |

- |

462~607万円 |

|

合計 |

550万円 |

462~607万円 |

つまり、このケースでは新居の頭金を0~80万円程度に抑えれば、自己資金のみで住み替えが可能です。

6. 自己資金が足りない状態で住み替えをする4つの方法

ここまでの解説やシミュレーションの結果、「自己資金が足りないから住み替えができない」と思った人もいるかと思います。

実は、自己資金が足りない状態でも住み替えをする方法があります。

それが、以下の5つの方法です。

|

自己資金が足りない状態で住み替えをする方法 |

|

ここからは、それぞれのほうほうについて詳しく解説していきます。

6-1. 【おすすめ】諸費用を新居の住宅ローンに組み込む

一部の金融機関では、住み替えにかかる諸費用を新居の住宅ローンに組み込むことができます。

「5-3. 資金が足りるかを判断する」のシミュレーションを例に挙げると、

|

借入総額=新居の購入費用3,000万円+住み替えにかかる諸費用約460~600万 |

となり、計3,460〜3,600万円を借り入れることが可能です。

ただし、

- どの諸費用が住宅ローンに組み込めるか

- 何円まで諸費用に使えるか

などは、金融機関やローン商品によって違いがあります。

以下は住み替えにかかる諸費用を新居の住宅ローンに組み込むことができる一部金融機関の「諸費用の範囲(一部)」を比較した表です。

|

住宅ローン関連手数料 |

登記費用 |

不動産仲介手数料 |

水道加入金 |

引っ越し費用 |

|

|

auじぶん銀行 |

〇 |

〇 |

〇 |

- |

〇 |

|

みずほ住宅ローン |

〇 |

〇 |

〇 |

〇 |

〇 |

|

イオン銀行住宅ローン |

〇 |

〇 |

〇 |

〇 |

- |

参考:住宅ローン|auじぶん銀行

参考:みずほ住宅ローン

参考:イオン銀行住宅ローン

上記のように、金融機関によって細かく差があるため資金計画には注意が必要です。

6-2. 【住宅ローンに諸費用を組み込めない場合】諸費用ローンを利用する

住宅ローンに諸費用ローンを組み込めなかった場合は、諸費用ローンを利用しましょう。

一部のケースでは、以下のような理由で諸費用を新居の住宅ローンに組み込めないことがあります。

- 金融機関が住宅ローンへの諸費用の組み込みに対応していない

- 諸費用を組み込むと審査に通らなくなる

その場合は、諸費用の支払に特化した「諸費用ローン」を利用しましょう。

6-3. 【オーバーローンの場合】アンダーローンになるまで待つ

ローンを完済するための資金が大きな負担になるときは、住み替えを先延ばしにしてローンを支払い続け、アンダーローン状態になるまで待つのも一つの方法です。

「2-2. 住宅ローン残債があるケースに必要な費用|2~7万円」でも触れたように、オーバーローン状態の自宅を売却するときには、ローンを完済できるだけの資金も必要です。

住み替えそのものの諸費用に加え、ローンを完済できるだけの資金を用意するのは簡単ではありません。

住み替えを急いでいない場合は、自宅の売却価格がローン残債を上回るアンダーローン状態になるまで待つのがおすすめです。

6-4. 【オーバーローンだが今すぐ住み替えが必要な場合】住み替えローンを利用する

自宅がオーバーローン状態で、なおかつ住み替えを急いでいる場合は、住み替えローンの利用がおすすめです。

住み替えローンとは「自宅のローン完済分と新居の購入費用をまとめて借りる」ローンで、ローン残債がある状態で住み替えを行うために利用します。

住み替えローンには、以下のようなメリット・デメリットがあります。

|

メリット |

|

|

デメリット |

|

住み替えローンについて詳しく知りたい人は、こちらの記事も参考にしてください。

▶「住み替えローンのメリット・デメリット|利用条件や使うべき人の特徴」

7.住み替えにかかる諸費用を節約する方法4選

自己資金のみで住み替えをするにしても、各種ローンを活用するにしても、住み替えにかかる諸費用はできるだけ安く抑えたいものですよね。

この章では、住み替えにかかる諸費用を節約する方法を4つご紹介します。

|

住み替えにかかる諸費用を節約する方法 |

|

ここからは、それぞれの方法について詳しく解説します。

7-1. 手数料の少ない住宅ローンを選ぶ

住宅ローンを利用するときに必要となる、各種手数料が少ない住宅ローンを利用することで、諸費用を節約することができます。

「3-3-1. 住宅ローン関連事務手数料/保証料」で解説したように、住宅ローンを利用するときには各種手数料がかかります。

前述の通り手数料の金額や計算方法は金融機関によって異なるため、金融機関によっては以下のような金額の違いが生まれます。

|

1,000万円の融資を受けた場合 |

|||

|

事務手数料 |

保証料 |

各種手数料の合計 |

|

|

三井住友銀行 |

融資金額×2.2% |

なし |

22万円 |

|

横浜銀行 |

33,000円+(融資金額×2.2%) |

なし |

25.3万円 |

|

東京信用金庫 |

33,000円 |

約10~50万円 |

13.3~53.3万円 |

参考:ローン手数料|三井住友銀行

参考:住宅ローン(新築・購入)|横浜銀行

参考:住宅ローン|東京信用金庫

住宅ローンを利用するときは、実際には2,000~4,000万円程度の融資金額となるため、手数料の金額の差はより大きくなります。

住み替えの諸費用を節約したいときは、住宅ローン選びの際に各種手数料にも注目し、より負担の少ない金融機関を選びましょう。

7-2. 不動産会社が仲介していない物件を購入する

不動産会社が仲介せず、個人が直接売り出している物件を購入することで、仲介手数料を支払う必要がなくなります。

「3-2. 新居の購入手続きに必要な諸費用|購入額の5〜8%」でも解説したように、新居の購入に伴う仲介手数料は、以下のように計算します。

|

仲介手数料 |

(購入額×3.3%)+ 6.6万円+消費税 |

そのため、例えば3,000万円の新居を購入した場合、約106万円+消費税の節約が可能です。

ただし、不動産会社が介入していない物件を購入する方法には、以下の注意点もあります。

|

不動産会社が介入していない物件を購入するときの注意点 |

|

諸費用を大幅に節約できる反面、やるべきことが増える点には注意が必要です。

7-3. 住み替えで使える特別控除を活用する

住み替えでは、「2-1-3. 譲渡所得税・復興特別所得税/住民税」で解説した、税金の負担を軽減する特別控除が使えるケースがあります。

例えば、以下のような控除があります。

|

3,000万円特別控除 |

売却した物件がマイホームの場合は、譲渡所得から3,000万円を控除できる |

|

譲渡損失した場合の特例 |

マイホームが取得したときよりも安く売れてしまった(譲渡損失した)場合、損失分をその年~4年間の所得から控除できる |

|

買い替え特例 |

自宅を売却した際の譲渡所得に対する課税を、新居を売却するときまで先送りできる |

利用できる控除は住み替えのケースによって細かく違いがあるため、詳しくは利用する不動産会社にお問い合わせいただくか、国税庁のサイトをご覧ください。

参考:マイホームを売ったときの特例|国税庁

参考:住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)|国税庁

参考:特定のマイホームを買い換えたときの特例|国税庁

7-4. 繁忙期を避けて引越しをする

自宅や仮住まいからの引越しを、引越し業界の繫忙期を避けて行うことで引っ越し料金を大幅に節約できます。

「3-4. 引っ越し費用|7〜35万円」でふれたように、引っ越し費用は通常期と繁忙期で金額に大きな違いがあります。

例えば、通常期と繁忙期で以下のような料金の違いがあります。

|

通常期(5月~2月) |

繁忙期(3月・4月) |

差額 |

|

|

3人家族 |

76,000円 |

119,900円 |

43,900円 |

|

4人家族 |

80,000円 |

130,000円 |

50,000円 |

|

5人家族 |

81,000円 |

261,000円 |

180,000円 |

参考:引越し費用相場が安い時期と高い時期|(株)エイチームライフデザイン

この差額は、引越しの移動教理が長いほど大きくなります。

住み替えのスケジュールに余裕がある場合は、繁忙期の引越しを避け、費用が安い通常期に引越しするのがおすすめです。

8. まとめ

最後にこの記事の内容をまとめると、

〇住み替えにかかる費用は、大きく「新居の購入費」と「自宅の売却/新居の購入にかかる諸費用」に分けられます。

〇自宅の売却/新居の購入にかかる諸費用は、住み替えを行う流れによって差があり、以下のようになります。

|

自宅を2,000万円でし、新居を3,000万円で購入した場合 |

|||

|

売り先行 |

買い先行 |

同時進行 |

|

|

自宅の売却に必要な諸費用 |

100~140万円 |

||

|

住宅ローン残債を完済するための費用 |

2~7万円 |

||

|

リフォームやホームステージングの費用 |

- |

3~100万円 |

- |

|

仮住まいを用意する初期費用 |

50~60万円 |

- |

- |

|

仮住まいへの引っ越し費用 |

7〜35万円 |

- |

- |

|

仮住まい中の家賃 |

30万円 |

- |

- |

|

家具・家電を一時保管する費用 |

3万円 |

- |

- |

|

新居の購入手続きに必要な諸費用 |

150~240万円 |

||

|

新たに住宅ローンを組む場合に必要な諸費用 |

90万円 |

||

|

新居への引っ越し費用 |

7〜35万円(2LDKの場合) |

||

|

合計 |

439~640万 |

352~612万 |

349~512万円 |

〇住み替えにかかる費用が足りるか不安な場合は、以下の手順で計算し、判断してみてください。

|

① |

使える資金額を算出する |

|

② |

住み替えにかかる諸費用の合計を算出する |

|

③ |

資金が足りるかを判断する |

〇自己資金が足りない状態で住み替えをする方法は以下の4つです。

|

自己資金が足りない状態で住み替えをする方法 |

|

〇住み替えにかかる費用を節約する方法は、以下の4つです。

|

住み替えにかかる諸費用を節約する方法 |

|

〇仙台・宮城エリアで住み替えをご検討中の人は、ぜひ弊社ホームセレクトにご相談ください。

弊社は、お客様満足度96%の不動産会社です。

〇40社以上の不動産会社への査定依頼で実現する高い売却力

〇売却した家の不具合をカバーする安心の「売却保険」

〇最短1週間で現金化できる買取サービス

など、弊社には安心して住み替えできるサービスが充実しています。

ぜひご検討ください。