閉じる

閉じる

任意売却とは「家賃が払えず滞納している」「多額の住宅ローンを支払える見通しが立たない」という場合に、債権者の同意を得て不動産を売却する方法です。

法的手続きである競売にかけられる前の最終手段として検討する人や、リストラや病気によりどうしても住宅ローンを払い続けられないという人が利用する人が多いです。

しかし、すでに競売が始まっている場合や連帯保証人や共同名義人の同意が得られない場合は任意売却をすることができず、誰でも任意売却が検討できるわけではありません。

だからこそ、事前に任意売却とはどのようなものかしっかり把握し自分が対象となるのか知った上で、計画的に進めることが大切です。

そこでこの記事では

◎任意売却とは何か分かりやすく解説

◎競売や一般売却との違い

◎任意売却のメリットやデメリット

◎任意売却を検討すべきケース

◎任意売却ができないケース

◎任意売却の進め方

など任意売却に関わる知識を全解説していきます。最後まで読めば、任意売却とはどのようなものか把握でき、検討すべきかジャッジできるようになります。

ぜひ、正しい知識を身につけて「本当に任意売却が最適な方法なのか」見極められるようにしましょう。

\売却成約率92%!Googleクチコミ☆4.8以上の高評価/

\仙台の不動産売却は満足度NO,1のホームセレクト/

1.任意売却とは?分かりやすく解説

冒頭でもふれたように、任意売却とは

- 住宅ローンを滞納しており、競売にかけられてしまう可能性がある

- 膨大な住宅ローンが残っており、病気やリストラなどの理由で今後払い続けられない

- 現在、住宅ローンを滞納している

という場合に、債権者の同意を得て不動産を売却する方法です。

|

任意売却 |

|

|

売却に必要な条件 |

・住宅ローンを滞納しているまたは、今後の支払いが不可能と判断される |

|

売却時期 |

状況に応じできるだけ早く |

|

売却期間 |

通常3ヵ月以内 |

|

売却額の決定 |

売主だけでは決められない |

|

プライバシーの保護 |

〇 |

|

引っ越し日 |

ある程度自由に決められる |

|

諸費用の支払い |

売却金から支払いできる |

任意売却をしたい不動産の所有者であれば

- 住宅ローンを組んでいる金融機関など債権者の同意

- 連帯保証人、共同名義人の同意

を得ることで任意売却ができます。

債権者の同意は「住宅ローンが支払えない」と言えば誰でも得られるものではなく、

- 住宅ローンを組んでから日が浅い(1~2年ほど)

- 住宅ローンを返済できる力がある

と判断されると、債権者の同意は得られません。あくまでどう頑張っても住宅ローンが支払えず、競売を避けるための最終手段として任意売却が用意されています。

任意売却ができると決まったら、仲介会社と協力し販売活動をスタートします。広告やインターネット、店舗での接客などを通じ広く販売活動ができるため、相場同等の価格で売却できる可能性があります。

競売にかけてしまうと1週間ほどの短期間で安く買い叩かれてしまい相場を大幅に下回ることがあるため、値下がりを避けられるところも任意売却の大きな特徴です。

売却益は住宅ローンの返済に充てられますが、それでも残債がある場合には債権者と話し合い分割返済ができることがあります。

また、競売の場合は引っ越し日が強制的に決められてしまいますが、任意売却では売主側がある程度自由に決定できるため急いで出ていく必要もありません。

このように、任意売却を利用すれば不動産を少しでも高い価格で売却ができ住宅ローンの返済に回せるだけでなく残債の返済方法も柔軟に対応してもらえる可能性があるため、苦しい財政難から抜け出し日常生活が取り戻せます。

2.通常売却、競売との違い

ここでは、任意売却を理解する上で知っておきたい「通常売却」と「競売」の違いについてご紹介します。

2-1.通常売却は所有者の意思で売却する方法

|

通常売却 |

任意売却 |

|

|

売却に必要な条件 |

・住宅ローンを完済している |

・住宅ローンを滞納しているまたは、今後の支払いが不可能と判断される |

|

売却時期 |

売主が自由に決められる |

状況に応じできるだけ早く |

|

売却期間 |

売主が自由に決められる |

通常3ヵ月以内 |

|

売却額の決定 |

売主が判断できる |

売主だけでは決められない |

|

プライバシーの保護 |

〇 |

〇 |

|

引っ越し日 |

自由に決められる |

ある程度自由に決められる |

|

諸費用の支払い |

手持ちのお金や売却金から支払い |

売却金から支払いできる |

通常売却とは住み替えや転勤などライフスタイルの変化により、所有者の意志で住宅を手放す方法です。

- 住宅ローンを完済している

- 住宅ローンが完済できる資金が用意できる

という条件をクリアしているところが任意売却との大きな違い。資金繰りに困っていないので、債権者に承諾を得る必要はありません。

また、一般売却と任意売却では

- 売主が納得できるまで、時間をかけて売却できる

- 売る、売らないを売主が自由に決定できる

というところも異なります。任意売却は短期間で売却しなければならず、売る、売らないの選択肢は売主にはありません。

通常売却は任意売却のように切羽詰まっていないので売主のタイミングでスタートできるのはもちろん、引っ越し時期なども考慮しながら売りたい人に売却でき、計画的に進められます。

2-2.競売はローン滞納時の法的手続き

|

競売 |

任意売却 |

|

|

売却に必要な条件 |

・裁判所から競売開始通知書が届いた |

・住宅ローンを滞納しているまたは、今後の支払いが不可能と判断される |

|

売却時期 |

競売開始通知書に記載されている日にちから強制的にスタート |

状況に応じできるだけ早く |

|

売却期間 |

通常約1週間 |

通常3ヵ月以内 |

|

売却額の決定 |

入札方式 |

売主だけでは決められない |

|

プライバシーの保護 |

× |

〇 |

|

引っ越し日 |

強制的に決められてしまう |

ある程度自由に決められる |

|

諸費用の支払い |

売却金から支払いできる |

売却金から支払いできる |

競売とは既に住宅ローンを滞納している状況で、債権者の申し立てを受け裁判所を通じて住宅や土地を強制的に売却する法的な方法です。

住宅ローンを組むときに金融機関などの債権者は不動産に対して「抵当権」を設定します。抵当権とは債務不履行の場合、代わりに土地や建物を差し出すことができる権利です。

そのため、住宅ローンを滞納し続けると債権者が抵当権を使い、裁判所を通じ法的手段で土地や建物を販売して負債の回収を実行します。

競売の場合は自宅に届く競売開始通知書に「開始日」や「売却期間」が記されており、それに従い強制的に売却されてしまいます。

また、競売は任意売却とは違い主に

- 強制的に実行される

- 入札式となっており、低価格で売却される可能性が高い

- 入札開始日や終了日、引っ越し日が自動的に決められてしまう

- 裁判所のサイトなどに「競売物件」として掲載されてしまうため、周囲に知られる可能性がある

というリスクがあります。競売になる前に法的な手段を取らず、少しでも高い価格で売却できるようにするのが任意売却なのです。

3.任意売却の5つのメリット

住宅ローンが払えない場合、任意売却を選ぶと

- 通常の不動産取引と同じように売却できる

- 持ち出し金が不要

- 周囲に滞納等がばれずに開始できる

- 話し合い次第で残債を分割返済することが可能

- 売却金から引っ越し代金が払えることがある

という5つのメリットがあります。それぞれどのような利点があるのか具体的にご紹介します。

3-1.通常の不動産取引と同じように売却できる

任意売却は一般売却と変わらず時間をかけて多くの人に周知しながら販売活動ができるので、市場価格に近い価格で売却できる可能性があります。

一方で、先ほども紹介したように競売は開始一週間後に開札というタイトなスケジュールのため、売却価格がぐんと下がってしまうことがほとんです。

任意売却を使うことで少しでも高く販売できるため残債が減り、任意売却後の負担を減らすことができます。

3-2.持ち出し金がかからない

任意売却は、売却時にかかった費用や引っ越しまでに払わなければならない下記のような費用を売却して得たお金から支払うことが認められています。

|

滞納分の固定資産税・住民税 |

売却金から税務署へ支払う |

|

抵当権抹消費用 |

売却金から司法書士に支払う |

|

書類作成費 |

売却金から任意売却に必要な書類作成をしてくれた人に支払う |

|

仲介手数料 |

売却金から不動産会社に支払う |

仲介手数料はもちろんのこと、引っ越し前に支払わなければならない固定資産税や住民税の支払いもできるようになっています。

「任意売却をしたいけれど、仲介を頼む費用が手元にない」という場合でも、安心して利用できるところも大きなメリットです。

3-3.周囲に滞納等がばれずに開始できる

任意売却は仲介会社を通じ通常売却と変わらない方法で周知していくので「住宅ローンを滞納している」「何か理由があって任意売却をしている」など、周囲にばれることがありません。

競売になってしまうと裁判所のホームページや新聞に競売情報として住所が記載されてしまうので、周囲にばれてしまう可能性があります。

知人や周辺の住民に内情を把握されることなく進められるのは、任意売却の大きな魅力です。

3-4.話し合いによっては残債の分割返済が可能

任意売却をしても残債が残る場合、金融機関や住宅金融支援機構と相談をして無理のない範囲での返済が可能です。

現状を把握しながら生活のできる範囲での返済計画を話し合えるため、任意売却をしたけれど生活が苦しいままという事態が避けられます。

月々5,000円~30,000円程度で設定する場合が多く、自己破産をしなくてもやりくりしていける道が開けます。

|

【現在の家に住み続けられるケースも】 事情があり家を手放すことになった場合、できることなら住み続けたいという気持ちがある人が多いです。 |

3-5.場合によっては引っ越し代を出してもらえることもある

任意売却は引っ越し日時を話し合いで決められるだけでなく、場合によっては売却金の中から引っ越しにかかる費用を出せることがあります。

これはあくまで債権者との交渉次第で可能となることで、債権者の義務ではありません。

引っ越し費用は10万~20万程度必要なので、生活が苦しい中では大きな負担となります。手を差し伸べてくれる可能性があるというところもメリットだと言えるでしょう。

4.任意売却の3つのデメリット

任意売却のメリットが分かったところで、デメリットとしてはどのようなことが考えられるのでしょうか?ここでは知っておきたい3つのデメリットをご紹介します。

4-1.手続きの調整が大変

任意売却は自分で進めていかなければならないため、手続きの調整や準備に手間がかかります。

任意売却を始めるには

- 金融機関など債権者の同意を得る

- 売却する建物に連帯保証人や共有名義者がある場合には、相手の同意を得る

という2つの調整が必要です。また、任意売却ができることになった場合は仲介会社への相談や建物資料の提出、内覧可能にするための清掃などやらなければならないことがたくさんあります。

競売開始が迫っている場合や数ヵ月の滞納があり時間が残されていない場合は、これだけのことを短期間でやらなければならないとなると大きな負担となるでしょう。

法律にかかわる側面も多く判断が難しいこともあるので、最近では税理士や弁護士、任意売却を専門としている団体などに相談をしながら進めるというケースも増えています。

4-2.売却したお金は手元に残らない

任意売却では売却したお金は全額住宅ローンの返済に充てなければならないため、余剰が出ない限りは自由に使えません。

また、任意売却をしても住宅ローンの全額返金が難しい場合は債権者と話し合い、返済が終わるまで毎月一定額を納める必要があります。

任意売却をしたからとって、自由に使えるお金を生み出せる可能性は限りなく低いことを頭に入れておきましょう。

4-3.信用情報に傷がつく

任意売却に限ったことではありませんが、家賃を数ヵ月滞納すると信用情報が傷つく可能性が高いです。一般的には3ヵ月ほど家賃を滞納すると、事故情報としてブラックリストに載ってしまうと言われています。

ブラックリストに載ると、一定期間新たにクレジットカードを作成したりローンを組んだりするのが難しくなります。

任意売却をするために住宅ローンを滞納するのはリスクが高い行為なので、住宅ローンの支払いが難しいと感じたら早めに手を打つようにしましょう。

5.任意売却を検討すべき5つのケース

下記のような5つのケースは住宅ローンの支払いが難しい、滞納しているという事態に陥っているので、任意売却を検討したいところです。

- 期限の利益の喪失予告が届いた

- 病気やリストラなどで住宅ローンを払える目途が立たない

- 住宅の資産が下がっているのに高額なローンが残っている

- 離婚時に家を処分したいとき

- 裁判所から競売開始通知書が届いた

任意売却を検討すべき具体的な理由と合わせてご紹介します。

5-1.期限の利益の喪失予告が届いた

債権者により差はありますが住宅ローンの支払いが3ヶ月程度滞ると、最終勧告である「期限の利益の喪失予告」が届きます。

これは滞納している住宅ローンと利息を期日までに支払わないと、住宅ローンを分割返済する権利を失うという勧告です。手元にまとまった資金がなく支払いが難しい場合は、住宅ローンの残高を一括返済することが求められます。

一括返済ができないと不動産の差押えや競売へと話が進み、事態がどんどん深刻化していきます。そうなる前に、期限の利益の喪失予告が届いた時点で任意売却を検討するようにしましょう。

5-2.病気やリストラなどで住宅ローンを払える目途が立たない

住宅ローンの滞納が続いていなくても、払える見通しが立たない場合は早めに任意売却の相談をするのがおすすめです。

例えば

- 急な病気、災害などで日々の生活だけでも苦しく住宅ローンまで手が回らなくなった

- リストラや大幅な給与ダウンにより、今後の支払いが難しい

- 共働きだったがどちらかが働けなくなり、ローンの返済ができない

など、急な環境や状況の変化により住宅ローンの支払いが困難になるケースが考えられます。このまま放置をすると、いずれ期限の利益の喪失予告や競売開始通知書が届くこととなるでしょう。

一般社団法人全日本任意売却支援協会では3~6ヶ月住宅ローンを滞納すると任意売却が認められるケースが多いと述べているので、督促や勧告が届いていなくても検討する価値はあります。

5-3.住宅の資産が下がっているのに高額なローンが残っている

購入時より住宅の資産価値が大幅に下がっており、支払いが難しい高額なローン残ってしまう場合も任意売却が認められることがあります。

競売となると任意売却よりもさらに安い価格で売却されてしまい、手元に膨大な残債だけが残るためです。

住宅ローンの支払いが難しくなってきたという場合は、滞納する前に一度住宅の資産価値を調べてみるといいでしょう。

5-4.離婚時に家を処分したいとき

離婚をするときに、大きな問題となるのがマイホームです。夫が慰謝料代わりに住宅ローンを払い続け子供と妻が住み続けるという方法もありますが、後に支払いが滞りトラブルとなることが。

住宅そのものが夫の名義である場合には、ローンが残っている状態で名義変更をするのも難しいものです。

そこで最近は離婚の際に任意売却をして、売却したお金で残っている住宅ローンの返済に充てるという人も増えています。

5-5.裁判所から競売開始通知書が届いた

競売開始通知書とは、競売の開札日と終了時期などが記載された書類です。裁判所から届くもので、開札日が来ると競売が開始されてしまいます。

しかし、競売開始通知書が届いても開札日までに任意売却が完了すれば問題ありません。そのまま放置すると競売が開始し住まいを失うことになるので、一刻も早く相談するようにしましょう。

6.注意したい!任意売却ができないケース

任意売却を選択したいけれど、さまざまな理由から任意売却ができないことがあります。ここでは、任意売却ができないケースをご紹介します。

6-1.すでに競売が開始している

法的には競売の開札日前日までなら競売の取り下げが可能ですが、この時点で金融機関などの債権者が任意売却に応じる可能性は限りなく低いです。

交渉や手続きにかかる時間を考慮すると、現状は競売が開始しているかどうかが最終的なボーダーラインだと考えられています。

競売開始通知書が届いた時点ではまだ任意売却に向けて動くことができますが、競売が開始されてしまうと厳しくなるので早めに相談をすることが大切です。

6-2.不動産の所有者ではない

任意売却ができるのは、不動産の所有者のみとなっています。不動産登記法で不動産取引をする場合は、売主の本人確認情報を明示することが定められているからです。

所有者に連帯保証人がいる場合は連帯保証人の同意も必要ですし、共有名義の場合は双方の同意がないと任意売却が認められません。

そのため「連帯保証人の同意が得られない」「家を売りたいのに離婚する妻の同意が得られない」という理由で、前に進めないことがあります。

6-3.債権者の合意が得られない

ローンを組んでいる金融機関や住宅金融支援機構など債権者の同意が得られない場合も、任意売却へと進めません。

同意が得られない理由は状況や金融機関に応じてさまざまですが、主に下記のようなものが挙げられます。

- 住宅ローンを組んでから日が浅い(1~2年ほど)

- 債権者との関係が悪化している

- 住宅ローンを返済できる力がある

住宅ローンを組んで日が浅いと金融機関の担当の責任が問われることもあるようで、応じてもらえない場合があります。

また、充分な話し合いができる間柄ではない場合や融資時の資料や現状からまだ返済する能力があるとみなされると、任意売却の許可が下りないこともあるようです。

6-4.物件の情報開示や内覧可能に同意できない

任意売却は一般売却と同じ方法で販売活動をするので、情報開示や内覧対応をしなければなりません。

しかし「家の中を他人に見られたくない」「掃除やメンテナンスが面倒」との理由で、少しでも高い価格で売却できる協力ができない場合は任意売却が難しくなります。

任意売却をするには、売り手側の協力も欠かせないのです。

6-5.税金を滞納している

税金は国民の義務なので多額の滞納がある場合「まずは納税をしてほしい」ということで、任意売却に進めないことがあります。

この場合は分納にしたり売却代金より支払ったりと役所と話し合いをし、支払いの目途を立てなければなりません。役所と話し合いで折り合いが付けば、納税の滞納があっても任意売却ができる可能性があります。

まずはどれくらいの滞納があるのか把握し、任意売却を始めるときに相談するようにしましょう。

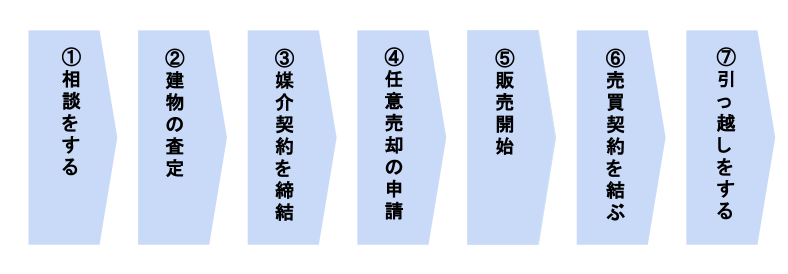

7.任意売却の流れ

任意売却は一人一人のケースに合わせて臨機応変に対応するため、手順や工程が異なります。

ここでは、一般的な任意売却の流れを

①任意売却の相談をする

②売却したい建物の査定をする

③媒介契約を締結する

④任意売却の申し入れをする

⑤売却物件の販売開始

⑥売買契約を結ぶ

⑦引っ越しをする

という7つのステップに分けてご紹介します。

7-1.任意売却の相談

任意売却の手続きは建物の所有者でできますが、限られた時間の中で債権者や役所と折り合いをつけ進めるのはとても大変なことです。

そこで、まずは任意売却を専門に扱っている相談所や弁護士、不動産会社などに相談をするところから始める人が多いです。

- 現状の把握(住宅ローンをどれくらい滞納しているのか・督促状など届いているか)

- 住宅ローン以外に滞納しているものはないか(税金や他のローンなど)

- 住宅ローンの残債や現状の資金繰りについて(今後支払は可能か)

- 住宅ローンの支払いが難しくなった理由

といった項目を専門家と相談することで、任意売却がベストな手段なのか、どれくらいまでに任意売却を完了しなければならないのか確認することができます。

任意売却をすることが最善の解決策だと把握できたら、次のステップに進みます。

7-2.建物の価格を査定する

仲介会社に依頼をして、売却をする建物の価値や価格を査定してもらいます。

査定の主なポイントとなるのは下記の項目です。

|

現状どれくらいの価値があるのか把握することで、任意売却をするとどれくらい返済ができるのか検討がつくようになります。

|

【任意売却の販売価格の決定権は債権者にもある!】 一般売却では売主が販売価格を決められますが、任意売却の場合は債権者にも決定権があります。適正な価格で売却できないと、住宅ローンの返済に支障が出るためです。 |

7-3.媒介契約を結ぶ

不動産会社に売却の仲介を依頼する場合には、媒介契約を交わすことが宅地建物取引業法第34条の2で定められています。

媒介契約は手数料や仲介期限などを明確にすることで、トラブルをなくすことが目的です。媒介契約には下記の3種類がありますが、任意売却では専任契約、専属専任契約を交わすのが一般的です。

|

契約の有効期間 |

複数社への依頼 |

特徴 |

|

|

専任契約 |

3ヵ月 |

✖ |

・1週間に1度以上販売活動状況を報告する義務がある |

|

専属専任契約 |

3ヵ月 |

✖ |

・2週間に1度以上販売活動状況を報告する義務がある |

|

一般媒介契約 |

法律上規定なし |

〇 |

・販売活動状況を報告する義務がない |

金融機関や市役所など他機関とのやり取りが多い任意売却は、窓口を1本化したほうが効率よく進められます。

また、複数社と売却情報を共有すると個人情報管理が複雑になるので、専任契約や専属専任契約を選ぶのが無難でしょう。

7-4.債権者に任意売却の申し入れをする

金融機関やローン会社といった債権者に任意売却をする申し入れを行います。相談所のスタッフや弁護士、不動産会社が交渉を行ってくれる場合がほとんどです。

ここで債権者の同意が得られないと、販売活動に進めません。任意売却後に残債が残る見通しがある場合はその返済方法も話し合い、納得してもらえるよう細かな部分まで詰めていきます。

7-5.販売活動をする

とうとう、任意売却に向けて仲介会社と力を合わせて販売活動をしていきます。売却方法は一般売却と同じで、広告やインターネット、店舗での接客などを通じて行われます。

競売される可能性が迫っている場合や督促状などが届いている場合はできる限り短期間での売却が望まれるので、売却価格と残された期日を考慮しながら進めていく必要があるでしょう。

7-6.購入者の決定と売買契約の締結

購入者が決定したら債権者の同意を得たうえで、売買契約を締結します。この後に引っ越しの時期や費用の精算方法を話し合い、トラブルが起こらないようにしておきましょう。

7-7.引っ越しをする

決められた期日までに引っ越しをします。引っ越し費用の捻出が困難な場合は売却費用から出してもらえることがあるので、事前に相談しておくといいでしょう。

引っ越しが終わったら売却費用から住宅ローン、仲介手数料などの支払いをし決済を済ませます。任意売却をしても残債がある場合は債権者との話し合いで決めた金額を毎月支払うようにします。

8.任意売却に関するQ&A

最後に、任意売却に関するQ&Aをまとめてみました。知っておくと役に立つ情報ばかりなので、ぜひ参考にしてみてください。

8-1.Q.自己破産の申告をしていますが、任意売却も同時にすることはできますか?

A.自己破産申請中でも、任意売却をすることは可能です。自己破産をする人は不動産を所有している場合、競売か任意売却で処分することになります。

任意売却を選択すれば競売にかけられずに済むので、自己破産の申請時に相談してみるといいでしょう。

8-2.Q.任意売却をしても負債が残る場合はどうしたらいいですか?

A.任意売却をしても、負債が残ってしまう場合がほとんどです。残った負債は債権者と話し合い、毎月一定額を返済していくことになります。

それでも負債が残る場合には、自己破産を検討しなければなりません。

8-3.Q.任意売却が不成立になるケースもありますか?

A.販売を開始しても期間内に売れなかった場合は不成立となり、競売に移行するケースは多々あります。任意売却の詳しいプロの力を借りて、戦略的に進める必要があるでしょう。

8-4.Q.財産差し押さえに入っている段階でも、任意売却は検討できますか?

差し押さえに入っている場合は、まず差し押さえを解除する必要があります。役所などと話し合い解除することができれば、任意売却を検討することが可能です。

任意売却は、売主一人では進めることはできません。まずは、どのようなことから進める必要があるのかぜひご相談ください。

[blogcard url=”https://www.home-select1.co.jp/baikyaku/anshin/”]

[blogcard url=”https://www.home-select1.co.jp/baikyaku/assessment/”]

9.まとめ

いかがでしたか?任意売却とはどのようなものか把握でき、自分は検討すべきか判断できるようになったかと思います。

最後にこの記事の内容をまとめると

◎任意売却とは住宅ローンの支払いが困難になった場合、住宅ローンを組んでいる金融機関など債権者のの同意を得て任意で住宅を売却する方法

◎通常売却は住宅ローンを完している、完済できる目途が立っており、所有者の意志で住宅を手放す方法

◎競売は住宅ローンを滞納しており、裁判所を通じ土地や建物を強制的に売却する方法

◎任意売却のメリットは次の5つ

1)通常の不動産取引と同じように売却できる

2)持ち出し金がいらない

3)通常売却と変わらない販売方法なので、周囲に滞納等がばれずに開始できる

4)話し合い次第で残債を分割返済することが可能

5)売却金から引っ越し代金が払えることがある

◎任意売却のデメリットは次の3つ

1)自分で進めていかなければならないため、手続きの調整や準備に手間がかかる

2)売却で得たお金は余剰金が出ない限り、手元に残らない

3)信用情報に傷がつく

◎任意売却を検討すべきケースは次の5つ

1)期限の利益の喪失予告が届いた

2)病気やリストラなどで住宅ローンを払える目途が立たない

3)住宅の資産が下がっているのに高額なローンが残っている

4)離婚時に家を処分したい

5)裁判所から競売開始通知書が届いた

◎任意売却ができないケースは次の5つ

1)すでに競売がスタートしている

2)不動産の所有者ではない

3)金融機関など債権者の同意が得られない

4)物件の内覧や情報開示に協力できない

5)税金を滞納している

◎任意売却は次の7ステップ進めることが多い

1)任意売却の相談をする

2)売却したい建物の査定をする

3)媒介契約を締結する

4)任意売却の申し入れをする

5)売却物件の販売開始

6)買主と売買契約を結ぶ

7)引っ越しをする

この記事をもとに、任意売却を検討すべきかどうか適切な判断ができるようになることを願っています。

\売却成約率92%!Googleクチコミ☆4.8以上の高評価/

\仙台の不動産売却は満足度NO,1のホームセレクト/