閉じる

閉じる不動産購入コラム

年収300万円でも住宅ローン借入可能!ただし審査を通すコツが必要

「年収300万円で住宅ローンって組めるの?」

「年収300万円で借り入れできるのはいくらまで?」

マイホームが欲しいと思ったとき、住宅ローンでどれだけお金を借りられるかは、最も重要な問題のひとつです。

年収300万円前後で、希望の住宅ローン借り入れ額に足りるのか、そもそも借りられるのか、不安を感じている方も多いでしょう。

結論からお伝えすると、年収300万円でも住宅ローンは借りられます。

ただし、全体像から見れば年収300万円前後で住宅ローンを借り入れている人は少数派であり、借り入れできる金額にも限界があります。

この記事では、年収300万円前後での住宅ローンの実体を、実際のデータを用いつつ、詳しく解説します。

実際の数字を見ることで、「うちの年収でマイホームは手に入れられるの?」という漠然とした不安を、スッキリ解消できますよ。

実体を知れば、希望のマイホームを手に入れるために、具体的な作戦を立てて行動できるようになります。

さっそく年収300万円での住宅ローンについて、詳しく見ていきましょう。

1. 年収300万円でも住宅ローンは借りられる

冒頭でも触れましたが、年収300万円でも住宅ローンは借りられます。

冒頭でも触れましたが、年収300万円でも住宅ローンは借りられます。

その根拠となるのは、実際に年収300万円で住宅ローンを借りている人たちの存在です。実際のデータを見てみましょう。

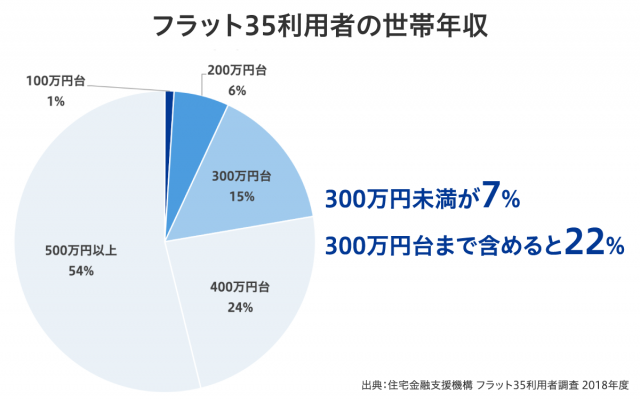

住宅金融支援機構『フラット35利用者調査(2018年度)』によれば、フラット35利用者のうち、世帯年収が300万円未満の人は7%います。300万円台の人まで含めると、22%です。

8割近くの人は世帯年収が400万円を超えていますが、残りの約2割の人は年収300万円台以下で住宅ローンを借りていることがわかります。

8割近くの人は世帯年収が400万円を超えていますが、残りの約2割の人は年収300万円台以下で住宅ローンを借りていることがわかります。

年収300万円前後で住宅ローンを借りている人が、少数派であることは事実。ですが、住宅ローンの借り入れ自体を諦める必要はないことがわかります。

2. 年収300万円で借りられる住宅ローンの目安は1500万円

次に年収300万円で借りられる住宅ローンの金額はいくらなのか、見ていきましょう。

次に年収300万円で借りられる住宅ローンの金額はいくらなのか、見ていきましょう。

一般的に、借り入れできる金額は年収の5倍といわれます。

下の表は、仮に年収の5倍で試算した借り入れ可能額のイメージです。 例えば、年収300万円の人なら借り入れ額は1,500万円となります。

例えば、年収300万円の人なら借り入れ額は1,500万円となります。

この金額に、自己資金(頭金)を加えた額が、住宅購入の予算となります。

3. 年収300万円で住宅ローンを組んだときの返済シミュレーション

年収300万円で住宅ローンを借り入れできたとして、その後に気になるのは「返済」ですね。

年収300万円で住宅ローンを借り入れできたとして、その後に気になるのは「返済」ですね。

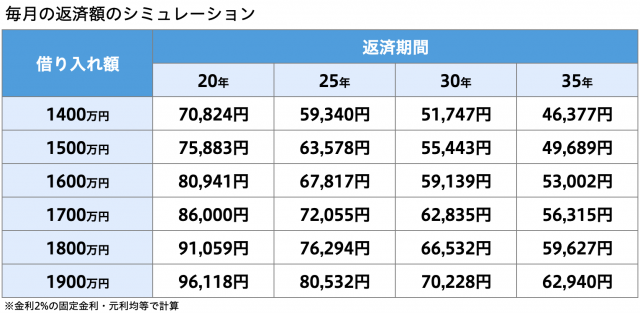

先ほど、年収280万円〜380万円の場合、およそ1,400万円〜1,900万円が借り入れ可能額であることをご紹介しました。

仮に1,400万円〜1,900万円を借り入れた場合、月々の返済シミュレーションがどうなるのか、見てみましょう。

こちらはあくまでも仮の金利で計算したシミュレーションですが、例えば1,500万円を25年で返済する場合、月々の返済金額は63,578円となります。

こちらはあくまでも仮の金利で計算したシミュレーションですが、例えば1,500万円を25年で返済する場合、月々の返済金額は63,578円となります。

この数字が多いのか、少ないか判断する指標として、「返済比率」という考え方があります。

返済比率はローンの返済額が年収に占める比率のことで、一般的に「25%が目安」といわれます。

例えば、年収300万円の人が1年間に25%のローンを返済すると、返済額は75万円です。75万円を12ヶ月で割ると、月あたりの返済額は62,500円が目安となります。

実際には、各家庭の生活状況によって変わってきますが、返済額が毎月62,500円を超えてくると、生活に支障を来す可能性が高くなるのです。

よって、月々の返済比率は25%を目安にして考えましょう。

4. 年収300万円で住宅ローンを組む際の4つの注意点

年収300万円で住宅ローンは組めることがわかりました。

年収300万円で住宅ローンは組めることがわかりました。

これから、借り入れ可能額を考慮しながらマイホームの購入予算や頭金の金額を検討し、資金計画を立てる方も多いでしょう。

そこで、あらかじめ知っておきたい年収300万円で住宅ローンを組む際の注意点を4つ、お伝えします。

4-1. 諸費用を考慮して予算を決める

1つめの注意点は「諸費用を考慮して予算を決める」ことです。

年収300万円で借りられる住宅ローンの金額には限りがあります。借り入れ金額に、自己資金のすべてを頭金として加算して、できるだけ高額の物件を購入したくなるものです。

しかし、住宅を購入する際には、物件そのものの価格以外に「諸費用」がかかります。

諸費用は基本的に現金で用意する必要があるため、自己資金の中から諸費用分は取り分けておく必要があります。

自己資金から物件購入費の頭金に充当できるのは、諸費用分を支払って残った分のお金のみです。

具体的に諸費用として発生するものには、以下があります。

▼ 不動産購入時にかかる諸費用

- 仲介手数料

- 住宅ローン事務手数料

- 住宅ローン保証料

- 火災保険料

- 印紙代

- 登録免許税

- 司法書士手数料

- 不動産取得税

- 固定資産税等清算金

諸費用の金額は購入する不動産によって変わりますが、およそ物件価格の5%〜10%が目安となります。

例えば、物件価格3,000万円の住宅を購入する場合、150万円〜300万円を諸費用として現金で準備しておく必要があるのです。

自己資金がゼロで、「頭金なしで、住宅ローンで借り入れた金額だけで住宅を購入したい」と考えている方もいるかもしれませんが、最低限、諸費用分の自己資金は必要なことを認識しておきましょう。

4-2. 頭金に充てる自己資金をできる限り集めた方が良い

2つめの注意点は「頭金に充てる自己資金をできる限り集めた方が良い」ことです。

自己資金とは、住宅ローンで借り入れる金額とは別に、キャッシュ(現金)で手元に持っているお金のことです。

前述の通り、諸費用分の資金が必要になることはもちろんですが、年収300万円で借りられる金額だけでは、希望する物件を購入できない方も多いのではないでしょうか。

できる限り希望に近い物件を手に入れるためには、住宅ローンで借り入れる金額に、頭金として自己資金をどれだけプラスできるかがカギを握ります。

では、住宅の購入予算として、どの程度を見ておけば良いのでしょうか。

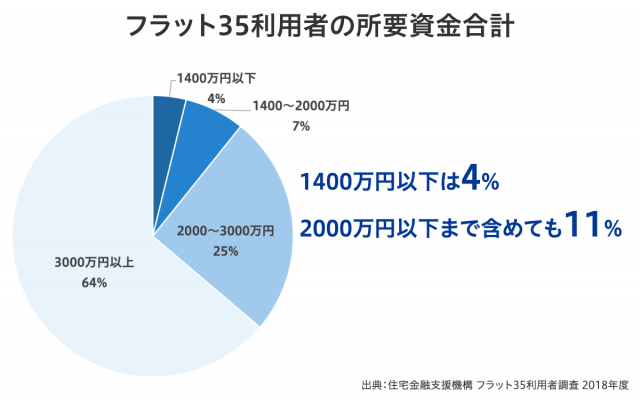

各家庭の状況や地域によって異なるため一概にはいえませんが、住宅金融支援機構『フラット35利用者調査(2018年度)』によれば、フラット35利用者の所要資金合計の平均は3,574万円となっています。

端的にいえば、全国平均的な住宅を入手するためには、3,500万円程度の資金が必要になるということです。

年収300万円前後の借り入れ可能額である1,400万円〜1,900万円以内の所要資金で住宅を手に入れた人もいるのですが、少数派です。1,400万円以下は4%、2,000万円以下は11%となっています。

年収300万円で住宅ローン自体は借りられても、借り入れ金額だけでは希望物件を購入するために十分な金額には満たない可能性が高いのです。

住宅ローンとは別に、自己資金をできる限り集めて、頭金を入れるようにしましょう。

頭金を集めるための具体的な方法としては、以下があります。

▼ 頭金を集める方法

- 自分の親(または配偶者の親)に援助を求める

- 車、時計、宝石などの高価なものを売却する

- 副業で貯める

- コツコツ節約して貯める

頭金の貯蓄期間も含めて資金計画を立てることで、後悔しないマイホーム購入に近づきます。

4-3. 夫婦や親子での共有名義でのローンも検討する

3つめの注意点は「夫婦や親子での共有名義でのローンも検討する」ことです。

前述の通り、年収300万円での借り入れ金額だけでは、希望するマイホームを購入できない可能性があります。頭金を集めると同時に、借り入れ金額を増やす方法も模索しましょう。

一人で借りられる住宅ローンの金額では予算に届かない場合は、共有名義で住宅ローンを借り入れできないか、検討しましょう。

共働き家庭の場合なら、夫婦共有名義にして住宅ローンを借り入れるケースが多くあります。夫婦以外にも、親子で共有名義にすることもあります。

一生に一度の大切な買い物ですから、両親にも相談してみてください。

4-4. 借り入れ金額が足りない場合は複数の銀行に相談する

4つめの注意点は「借り入れ金額が足りない場合は複数の銀行に相談する」ことです。

借り入れ可能額の計算方法や条件は、各銀行によって異なります。

この記事では一般的な目安の数字をご紹介していますが、あくまでも目安でしかありません。

「A銀行では断られたけれど、B銀行では審査が通った」というケースは、実際に多数あります。

複数の銀行に相談して、幅広い可能性を探ることが大切です。

5. 希望通りの住宅ローンを組むためには専門家に相談するのがおすすめ

「年収300万円で住宅ローンの審査に通るか不安……」

「借り入れ金額の範囲内でほしい物件が見つかるのか心配……」

そんな方は、ぜひ当社にご相談ください。住宅ローンの知識がまったくない方でも、経験豊富なスタッフがお客様の資金計画をサポートします。

当社では、大手銀行や信用金庫との交渉実績も豊富です。年収300万円でご希望のマイホームを手に入れるために、安心できる住宅ローン計画をご提案しますので、ぜひお気軽にご相談ください。

6. まとめ

年収300万円でも住宅ローンは借りられます。借り入れ可能額のイメージは、以下の通りです。

返済シミュレーションは以下の通りです。

返済比率(年収に占める返済金額の割合)は、およそ25%が目安となっています。25%を目安としながら、無理のない返済金額を検討する必要があります。

年収300万円で住宅ローンを組む際には、以下の4点にご注意ください。

- 諸費用を考慮して予算を決める

- 頭金に充てる自己資金をできる限り集めた方が良い

- 夫婦や親子での共有名義でのローンも検討する

- 借り入れ金額が足りない場合は複数の銀行に相談する

希望通りの住宅ローンを組むためには、ぜひお早めに当社までご相談ください。お客様にとって最適な資金計画をご提案させていただきます。

賢くやりくりして、希望通りのマイホームを手に入れましょう。