閉じる

閉じる不動産購入コラム

【2022年10月】火災保険の10年契約が廃止で実質値上げ!今できる保険の見直し方

2022年10月以降、個人の火災保険料の元になる「火災保険参考純率」が、全国平均で10.9%引き上げられます。さらに、10月以降は最も保険料率が安い10年の長期契約も廃止されます。

今回の改定は、実質的な火災保険料の値上げを意味します。これから火災保険の加入・見直しを考えている人は、2022年9月までが割安な保険料で検討できるラストチャンスということです。

そこで今回は、今できる火災保険の検討方法・見直し方法を具体的に解説します。すでに加入済の人もこれから加入する人も含めて、より良い条件で火災保険に加入したい人は、参考にしてみてください。

2022年10月より、火災保険料が改定で実質値上げされる

2022年10月1日以降が契約始期となる火災保険(住宅総合保険)は、以下二つの改定によって火災保険料が実質値上げになる見通しです。

2022年10月1日以降が契約始期となる火災保険(住宅総合保険)は、以下二つの改定によって火災保険料が実質値上げになる見通しです。

1.個人の火災保険料の算定基準となる「火災保険参考純率」が改定され、全国平均で10.9%引き上げされる ※改定率は全国平均のため、一部引き下げになるケースもある

2.火災保険の中でもっとも割引率が高い「10年契約」が廃止される

多くの損害保険会社は1の火災保険参考純率の改定を元に、火災保険料の見直しを行う予定です。もちろん、火災保険料は地域や建物によって異なるため、一部参考純率が引き下げられるケースもあります。しかし、大半のケースは引き上げの対象になるうえ、割安な10年契約の廃止は実質的な値上げを意味します。

2022年10月以降の火災保険料は、以前よりも不利になる人がほとんどでしょう。

火災保険が実質値上げされる理由は自然災害の増加

今回の値上げを受け、「また値上げ?この間も火災保険料が上がったばかりでは?」と思った人もいるでしょう。

実はそのとおりで、火災保険料の元となる火災保険参考純率は、2018年、2019年にも引き上げられています。なぜ、短期間で何度も参考純率が改定(引き上げ)されているうえ、割安な10年契約までもが廃止されてしまうのでしょうか。

その理由は、台風や豪雨といった自然災害の急増にあります。

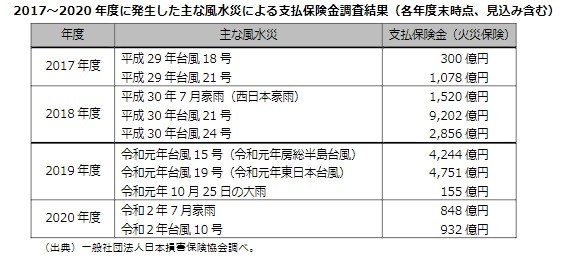

自然災害によって保険金支払いが急増し、保険会社の収支状況が悪化

度重なる火災保険料の改定は、近年多発している台風や集中豪雨による自然災害が原因です。

実は自然災害の多発とともに、損害保険会社の保険金支払額が巨額に膨れ上がっているのをご存じでしょうか。

画像出典:損害保険料率算出機構「火災保険参考純率改定のご案内」

特に大きな損害が続いたのが、2018年と2019年です。両年ともに1兆円超の保険金額が支払われ、保険会社の収支状況は非常に悪化しました。今もなお火災保険は赤字が常態化しています。このまま赤字が続けば火災保険制度自体の存続が危うくなり、今後の大規模災害に備えることができません。

したがって火災保険料の改定は、火災保険制度を継続するために避けられないことなのです。

10年契約の廃止は長期的なリスクがわからなくなっているから

火災保険の10年契約廃止の理由は、自然災害のリスクが長期的に評価しづらくなっているからです。

近年の自然災害の多発は、地球温暖化による気候変動が一因にあると言われています。気候変動は不確実性が極めて高く、この先10年でもさらに状況が大きく変動していく可能性があります。

とはいえ、保険会社は契約期間中の保険事故を補償しなければなりません。リスクの急激な変化に適応しながら今までどおり保険制度を維持するためには、保険期間を短くして適宜リスク評価を見直すしかないのです。そのため10年の長期契約は廃止とされ、今後は5年契約が最長となります。

ただ、10年契約は現状もっとも火災保険料の割引率が高い契約方法です。5年契約に短縮されれば、必然的に火災保険料の支払総額は高くなるでしょう。今のうちに見直し・新規加入を考えておくことが大切です。

住宅ローン利用者には火災保険が必須!今できる火災保険の見直し方法

今回の改定で多くの火災保険は値上げになることが予想されますが、居住地や物件の建物構造、保険会社の値上げ方針によっては保険料が大きく変わらないケースもあるでしょう。

とはいえ、割安な10年契約に加入できるのは2022年10月までの今がラストチャンスです。自身が値上げ対象になるかどうかはさておき、今のうちに火災保険の見直しや新規加入を検討しておくと、保険料の負担増加を極力防げるのではないでしょうか。

ここでは、すでに火災保険に加入済の人、これから加入予定の人に向けて、火災保険の見直し・検討方法を解説します。

すでに住宅ローンを契約し、火災保険加入済の人

以下のうち、自分にとって保険料総額の負担が少ない方法はどちらかを確認しましょう。

1.加入中の火災保険を2022年10月以降も継続する

2.加入中の火災保険を解約し、2022年10月までに10年契約を新規契約する

解約する場合には、解約時の解約返戻金を差し引いたうえで、今契約する10年契約の保険料がいくらになるのかを確認しましょう。「どちらの方法でも保険料負担の総額は変わらない」ということであれば、今の火災保険をあと何年継続できるのか、残りの契約期間で考えてみるのも一つの方法です。

これから住宅ローン契約予定で、火災保険未加入の人

住宅購入の目処がたっていて住宅ローンの契約も予定している場合は、今のうちに10年契約の火災保険を検討しておくといいでしょう。

先述のとおり、火災保険は10年契約の一括払いにすると一番割引率が高くなります。2022年10月以降は10年契約がなくなるため、今のうちに契約しておけば、あと10年間は改定前のプランを維持できます。

なお、住宅購入時期がギリギリで間に合うか不安な場合は保険会社や代理店に相談し、保険始期が2022年10月以前になるように手続きを進めてください。

火災保険の加入時には「家財補償」も検討しよう

火災保険の見直しや新規加入の検討時には、家財の補償も検討してください。

住宅購入時、金融機関や建築業者を通して火災保険に加入する際、家財の補償をすすめられずに建物だけで加入する家庭もあります。しかし、火災保険の対象は建物だけではありません。建物内の家具や家電製品も保険の対象にすれば、さまざまな補償を受けられます。たとえば、子どもがおもちゃをぶつけて破損したテレビの故障や、水栓の閉め忘れによる家具や家電の水漏れ損害。また、敷地内においてある自転車の盗難被害も、補償の対象になることが多いです。

特に子育て世帯は家財が多いうえに、子どもの遊びや不注意によって家財を破損してしまう可能性が高くなります。日常的に起こりうるトラブルもカバーしたいのであれば、火災保険には家財補償を付けておくと安心でしょう。

まとめ

2022年10月以降、火災保険の10年契約は廃止され、火災保険料の元になる参考純率も引き上げられます。

2022年10月以降、火災保険の10年契約は廃止され、火災保険料の元になる参考純率も引き上げられます。

もちろん、実際のプランや火災保険料がどう見直しされるのかは保険会社の対応次第ですし、地域や建物構造によっては参考純率が引き下げになるケースもあります。ただ、もっとも割引率の高い10年契約が廃止されれば、どのみち火災保険料は上がるという人が大半ではないでしょうか。

現在火災保険に加入している人も、これからする予定の人も、割安な10年契約に加入するなら今がラストチャンスです。ご紹介した方法で火災保険を見直し・検討し、できる限り保険料負担が重くならないように備えましょう。